- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Kwartaalupdate Q4 2023

12 januari 2024

Auteur: Giel Maris, fondsbeheerder bij Argenta Asset Management

Het vierde kwartaal werd gekenmerkt door hogere volatiliteit de eerste maand, om dan weg te ebben naar het einde toe. De aandelenmarkten kenden een sterk kwartaal: initieel gedreven door de ‘magnificent seven’, om nadien te verspreiden naar de rest van de markt. Enerzijds waren de kwartaalresultaten beter dan verwacht, anderzijds hielp een dalende inflatie en rente. De centrale banken hebben namelijk de kortetermijnrentevoeten stabiel gehouden, de Amerikaanse heeft zelfs een indicatie gegeven voor drie rentedalingen volgend jaar. Dit allemaal als reactie op de sterker dan verwacht dalende inflatie. Ook op het lange einde waren sterke bewegingen te zien ten voordele van de obligatieprestaties. De kernfondsen kenden een sterk verloop, met de meer dynamische varianten als winnaar.

De macro-economische context

Korte samenvatting van een bewogen 2023

Het jaar begon, waarbij de meesten een recessie verwachtten. De Fed, de Amerikaanse centrale bank, verhoogde namelijk de rente sterk om de economie af te remmen. De bedrijven waren voorzichtig in hun vooruitzichten en de inflatie bleef hoog. In maart leek het er zelfs even op dat we aan de rand van een afgrond stonden. Het is nu bijna moeilijk te geloven, maar toen Silicon Valley Bank failliet ging, ervaarden we een angstaanjagende, maar kortstondige financiële paniek. De centrale banken kwamen echter zeer snel te hulp.

Ondanks deze zorgen bleek 2023 een degelijk jaar voor de economie, een redelijk jaar voor de obligatiemarkten en een nog beter jaar voor de aandelenmarkt. Tegen het einde van het jaar was de inflatie duidelijk aan het dalen, waardoor de centrale banken in september een pauze konden inlassen met de rentestijgingen. De markt gaat zelfs uit van een zachte landing-scenario, en anticipeert op renteverlagingen.

Dit leidde tot sterke resultaten voor de kernfondsen in het vierde kwartaal. Zowel de aandelen- als obligatieportefeuille binnen de kernfondsen konden positieve rendementen optekenen. Laten we starten met een blik te werpen op de aandelenmarkten, om dan over te gaan naar de obligatiemarkten en te eindigen met de waardering en positionering.

De aandelenmarkten

Vanaf eind oktober begon de aandelenmarkt aan een sterke remonte. De oorzaak daarvan zijn de beter dan verwachte inflatiecijfers, een dalende rente en beter dan verwachte bedrijfsresultaten. De correctie, opgelopen tijdens augustus-oktober, was helemaal weggewerkt tegen midden november (zie de grafiek hieronder). De best presterende was de Indische beurs, als reactie op onder andere de gunstige verkiezingsuitslagen en sterke groei.

Initieel werd deze rally gedreven door de grootste zeven aandelen ter wereld, ook de ‘magnificent seven’ genoemd1. Zoals in onderstaande grafiek wordt getoond, heeft de marktkapitalisatie gewogen s&p 500 het best gepresteerd over 2023 heen. Het gewicht van de grootste zeven is namelijk ongeveer 27 %. Binnen de gelijk gewogen s&p 500 vertegenwoordigen die zeven aandelen daarentegen samen een gewicht van 1,4 %.

Maar sinds de laatste Fed-meeting op 2 december werd de stijging breder getrokken. De prestatiekloof tussen de oranje lijn en de andere indices werd namelijk verkleind in onderstaande grafiek. Enerzijds speelden de waarderingskloof en anderzijds de ‘pivot’ van de Amerikaanse centrale bank een rol. De Fed gaf namelijk aan dat ze drie rentedalingen zien voor 2024. Ze roteren van een strengere naar een meer soepele houding. Ook de beter dan verwachte bedrijfsresultaten hadden hun effect.

Bedrijfsresultaten

Sinds de start van 2023 kan in onderstaande grafiek opgemerkt worden dat de verwachte bedrijfswinsten voor de toekomstige 12 maanden allemaal naar boven zijn gericht, met de Nasdaq (donkerblauw) als koploper. De Indische markt (zwart) kende ook een sterke evolutie. De dip van het derde kwartaal in de Eurozone (roos) is helemaal weggewerkt door een sterk vierde kwartaal. Ten slotte stijgen Japan (lichtblauw) en de andere Amerikaanse sectoren buiten technologie (groen) gestaag verder.

De sterke evolutie van de Amerikaanse technologische waarden is het gevolg van sterke kostenbesparingen door onder andere software-automatisatie. Door artificiële intelligentie zijn namelijk 30 % minder softwareontwikkelaars nodig. Daarnaast moeten bedrijven blijven innoveren/investeren om het tekort aan goede mankracht te kunnen opvangen. De vraag naar AI-gerelateerde producten is daarom ook sterk gestegen, zowel aan de chips (hardware) kant, als aan de software kant. Deze technologische waarden hebben hierdoor een beter dan verwachte winstmarge kunnen neerleggen.

Nu kijken we opnieuw reikhalzend uit naar de resultaten van het vierde kwartaal en de vooruitzichten van 2024. Op dit eigenste moment gaat het seizoen van start bij de banken.

Obligatiemarkten

Naast de breed gedragen opsprong van de aandelenmarkt, presteerden ook de obligatiemarkten sterk het afgelopen kwartaal. Op twee maanden tijd daalde de rente namelijk met meer dan 1 %. Als de rente daalt, dan heeft dat een positief effect op de koers/prijs van een obligatie. In onderstaande grafiek wordt dit verband getoond voor respectievelijk de Amerikaanse (links) en Duitse tienjaarsobligaties (rechts).

Verschillende elementen speelden een rol bij de lagere rentes. Enerzijds de ‘pivot’/rotatie van de centrale banken als reactie op de beter dan verwachte inflatiecijfers. Anderzijds speelt ook een economische groeivertraging een rol. Laten we starten met de centrale banken.

De ‘pivot’ van de centrale banken

Eén van de bekendste scènes uit Friends is ongetwijfeld de 'PIVOT! '-scène. De vrienden proberen samen een zetel naar boven te krijgen, maar dat lukt voor geen meter. Ze moeten namelijk voortdurend roteren/pivoteren op een trap.

Dit is vergelijkbaar met wat de centrale banken deden. Powell, de voorzitter van de Amerikaanse centrale bank, liet in de laatste meeting van het jaar optekenen dat het comité drie renteverlagingen ziet in 2024. Ze pivoteren namelijk van een restrictievere naar een soepelere houding op vlak van de beleidsrente. De belangrijkste verandering in de laatste vooruitzichten van de Fed-vertegenwoordigers is dat de beleidsrente in 2024 zal dalen naar 4,6 % (groene cirkel in onderstaande grafiek). De verschillende bollen geven de stemmen weer van de verschillende Fed-vertegenwoordigers. Ook Lagarde, de voorzitter van de Europese centrale bank, gaat mee in het zog. Zij heeft echter een meer neutrale toon.

Kijkend wat de markten verwachten, dan valt op te merken dat de beleidsrente in de VS (roos) 4,4 % zal bedragen tegen eind 2024. Voor de Eurozone (groen) zal het 3 %-niveau aangetikt worden.

Deze renteverlagingen komen als reactie op de sneller dan verwacht dalende inflatie, en de vertraging in de economische groei. Laten we daar nu even op inzoomen.

Afkoelende inflatie

")

Zoals de grafiek weerspiegelt, werd het jaar 2023 gekenmerkt door dalende inflatie. In het laatste kwartaal daalde de inflatie zelfs sneller dan verwacht, zowel in de VS als in de Eurozone. Maar de strijd is nog niet gewonnen: dat zie je aan de trage daling van de kerninflatie (groene en roze lijn). In de Eurozone (blauwe grafiek) is ook een lichte opsprong te bemerken voor het laatste inflatiecijfer.

Vooruitkijkend zien de verschillende Fed-afgevaardigden een geleidelijk pad naar 2 %, met volgend jaar een 2,4 %-niveau voor zowel de totale - als kerninflatie (zie tabel hieronder).

Ook de markten lijken te geloven dat de inflatie onder controle zal blijven. Als we kijken naar de onderstaande grafiek, die de gemiddelde verwachte inflatie voor de komende tien jaar toont, dan valt zowel voor de VS als voor Duitsland een sterke daling op in de laatste maanden van het jaar. Dit is echter recent terug aan het stijgen.

Afnemende groei

")

Naast de verwachte inflatie en de acties van de centrale banken hebben de groeivooruitzichten ook een effect op de rente. De enquêtes van aankoopdirecteuren, die een indicatie geven over economische expansie of contractie, wijzen vandaag op een lichte contractie van de Amerikaanse economie. Een cijfer van onder de 50 wordt afgebeeld in bovenstaande grafiek, die de scheiding toont tussen expansie en contractie. In Europa begaf het cijfer zich heel 2023 onder het 50-niveau, maar lijkt uit te bodemen. Japan kent hetzelfde lot als de Verenigde staten. Bij India daarentegen, de gele lijn, zien we zelfs een cijfer boven de 55. Dat impliceert een versnelling.

Ook de economische verrassingsindices wijzen niet echt op sterke groeivooruitzichten. Een cijfer boven nul betekent dat de economische cijfers die uitkomen, beter zijn dan verwacht. Enkel in Japan (geel) is een sterk positief cijfer op te merken. De VS (groen) ligt op het nulniveau, de Eurozone (roze) bevindt zich in negatief territorium.

De vraag die zich nu stelt is of deze lagere groeiverwachtingen een effect gaan hebben op de bedrijfsresultaten van het vierde kwartaal van 2023, en die van het eerste kwartaal van 2024.

Naast rente, inflatie en groei speelt nog één factor een rol voor de financiële markten, namelijk de risicopremie. Die geeft een relatieve waardering weer tussen aandelen en obligaties.

Waardering

Voor de vier regio’s kan 2023 gekenmerkt worden door dalende risicopremies, de extra return die gevraagd wordt voor het extra genomen risico. Anders uitgedrukt zijn de aandelenmarkten afgelopen jaar duurder geworden ten opzichte van de obligatiemarkten. Dit is positief voor de obligatiemarkten voor het komende jaar.

We moeten echter een lichte nuance plaatsen bij wat als aandelenmarkt wordt gezien. Deze indices zijn namelijk vaak gedomineerd door grotere kapitaalkrachtigere ondernemingen. Door dieper te graven, komen er meer interessante inzichten naar boven. Laten we hiervoor de Amerikaanse markt even bekijken.

De bovenstaande grafiek toont dat de middelgrote (blauw) en kleinere (bruin) aandelen een veel strengere waarderingscorrectie kenden dan de grotere (donkerblauw) aandelen. Deze laatste kennen een stevige waardering door de FAAMG (Meta (Facebook), Amazon, Apple, Microsoft, Alphabet (Google)). Indien deze uit de s&p 500 worden gehaald, dan staat de indices op een waardering van 17 (oranje lijn) in plaats van 20.

In het laatste jaar is de waarderingskloof tussen de grotere en de middelgrote (blauwe lijn), kleinere aandelen (oranje lijn) zelfs nog nooit zo groot geweest. Een stijgende curve in bovenstaande grafiek betekent relatief goedkopere kleinere en middelgrote aandelen. Dus hier ligt een opportuniteit, en laat dit nu net de positionering zijn binnen de verschillende langetermijnthema’s. Zijn de jaren gekomen waarbij de kleinere, middelgrote bedrijven beter presteren dan de grotere aandelen? De laatste twee maanden van 2023 was dit immers het geval.

Dus naast potentieel sterke prestaties van de obligatiemarkten, liggen er ook opportuniteiten binnen aandelen. Meer specifiek binnen de kleinere, middelgrote beursgenoteerde ondernemingen.

Positionering binnen fondsen

Het bewogen vierde kwartaal kende een moeilijke start waardoor het aandelengewicht in eerste instantie lichtjes af nam om nadien geleidelijk te verhogen. Dit laatste was als reactie op de zachte toon van de Amerikaanse centrale bank. Toch blijft de onderwogen positionering behouden, omwille van de huidige beurswaarderingen, vooral in de Verenigde Staten, is hier toch een risico aan verbonden. Daarnaast is het inflatieprobleem nog niet van de baan, en is remmende economische groei op te merken. Dit laatste zou kunnen wegen op de bedrijfsresultaten.

Obligaties daarentegen zouden kunnen profiteren van een lager renteklimaat. Dit betekent voor ons dat de afweging tussen aandelen en obligaties nog licht in het voordeel van obligaties valt. Voor een neutraal profiel houden we 46 % aandelen aan: 53,5 % obligaties en 0,5 % in cash.

Binnen aandelen

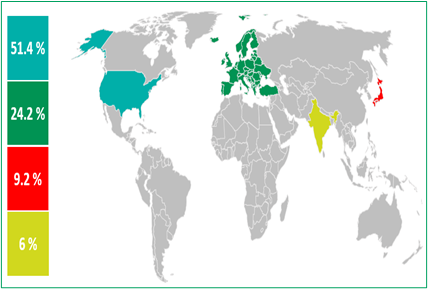

Geografische positionering derde kwartaal 2023

Geografische positionering derde kwartaal 2023

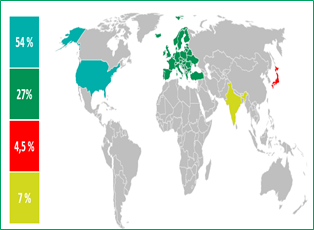

Geografische positionering vierde kwartaal 2023

Geografische positionering vierde kwartaal 2023

Binnen de aandelenportefeuille is bijgestuurd. Het Amerikaanse, Europese en Indische accent werd verhoogd ten koste van Japanse aandelen.

Binnen Amerika is namelijk het technologische accent verhoogd tijdens het kwartaal om in te spelen op de sterker dan verwachte bedrijfsresultaten en de dalende rente. Daarnaast kwam in november de lange periode van underperformance in de Verenigde Staten van kleinere bedrijven ten opzichte van grotere bedrijven, ten einde. De waarderingskloof van deze kleinere bedrijven ten opzichte van de grote bedrijven is namelijk hoog ten voordele van de kleinere aandelen (zie deel waardering in de tekst). Onze positionering in thematisch sterke bedrijven heeft als rechtstreeks gevolg dat we een hoger dan gemiddelde blootstelling aan kleinere bedrijven hebben.

De grote onderweging van Europese aandelen hebben we deels weggewerkt door het met ongeveer 3 % op te trekken naar 27 %. Dit gebeurde enerzijds naar aanleiding van de verbeterende verrassingsindex. De verwachtingen voor Europa zijn laag en er is potentieel voor opwaartse verrassingen. Anderzijds speelden de dalende inflatie en rente ook een rol. Daarnaast lijken de verwachte bedrijfswinsten voor de komende 12 maanden opnieuw aan te trekken. Het Indische accent is ook verder opgetrokken als reactie op de sterke bedrijfswinsten, de sterke economische cijfers en de gunstige verkiezingsuitslagen. Ook de inflatie lijkt er onder controle.

Deze geografische herpositionering is gefinancierd door de afbouw van het Japanse accent en de gedeeltelijke activatie van cash. Onze positionering ging van 9,2 % naar 4,5 %. Zwakke economische data op vlak van consumentenaankopen en BNP (bruto nationaal product) zijn een streep door de rekening van de Japanse centrale bank, die de beleidsrente wilde normaliseren. Dit planden ze om de inflatie te bestrijden en de yen te ondersteunen. De meer wankele situatie is een minder vruchtbare bodem voor aandelen, ondanks een meer dynamisch beleidsklimaat dan voorheen.

Binnen obligaties

Het afgelopen kwartaal vond een grote verandering plaats binnen de obligatieportefeuille op vlak van gemiddelde looptijd. Een significante verhoging van de gemiddelde duratie of rentegevoeligheid is doorgevoerd naar 6,3. De rente was namelijk zeer sterk opgelopen tijdens de zomer, en de beleidsrente van de centrale banken lijkt hun hoogste punt bereikt te hebben.

In Amerika heeft de tienjaarsrente even de 5 % aangetikt. We zagen dit als een grote opportuniteit aangezien overheidsobligaties zeer goedkoop waren geworden. Er is namelijk een negatief verband tussen de rente en de prijs van een obligatie. Als de rente stijgt, daalt de prijs van een obligatie. Sinds eind oktober was de daling van de rente immens. In geen tijd ging de Amerikaanse en Europese rente 1 % lager op basis van betere inflatiecijfers en een zachtere toon van de centrale banken.

De verhoging van de duratie werd in de eerste plaats gedaan in Amerikaanse overheidsobligaties. Deze vormen vandaag een gewicht van 28,5 % van onze obligatieportefeuille, een zeer sterke overweging en met een bovengemiddelde duratie.

Ook in Italië is zowel het gewicht als de duratie verhoogd. Italië noteert nog steeds met een vrij hoog renteverschil ten opzichte van Duitse overheidsobligaties. Dit verschil is vandaag minder verantwoord dan vroeger. Vandaar onze keuze om de blootstelling naar Italië te verhogen.

Om dit te financieren, werden kortlopende overheidsobligaties uit Tsjechië en Noorwegen verkocht. De eerste kende een sterke beursprestatie met als gevolg winstnemingen. Noorwegen daarentegen had het moeilijk op muntvlak en de toon van de Noorse centrale bank was nog altijd vrij streng. De obligatieportefeuille blijft wel een sterk gewicht hebben in de Scandinavische bedrijfsobligaties.

Onze verwachting is dat er geen zware recessie komt, en dat eventuele faillissementen beperkt blijven. Daarom hebben we posities overheen de hele kredietwaardigheidsschaal. Er zijn hoogrentende obligaties voor een hoger verwacht rendement, en klassieke overheidsobligaties om meer in te spelen op de rentebewegingen.

Conclusie

De dalende inflatie, lagere renteniveaus en sterker dan verwachte bedrijfsresultaten zorgden voor een sterk vierde kwartaal voor zowel de aandelen- als obligatiemarkt. Binnen aandelen profiteerden initieel de meer technologische waarden, om nadien te verbreden naar alle sectoren. Zelfs de kleinere en middelgrote bedrijven kenden een sterkere opsprong. Ook de prestaties van de obligaties was zeer hoopgevend.

De sterke prestaties zijn terecht, maar ze nodigen ook uit tot voorzichtigheid. De risicopremies (relatieve waardering) zijn namelijk sterk gedaald. Dit hebben de beheerders ook geïmplementeerd in de activa allocatie. Een lichte onderweging in aandelen wordt gecompenseerd met een meer dynamische positionering binnen de aandelenportefeuille. De thema’s zijn een groot gewicht binnen deze allocatie, en zijn sterk gepositioneerd in het kleinere, middelgrote aandelensegment. Hier ligt vandaag een mogelijke rendementsopportuniteit.

Daarnaast is de obligatieportefeuille overwogen om in te spelen op een verder dalende rente en een mogelijke lichte recessie. Het sterke gewicht in de langere termijn overheidsobligaties zorgen voor een risicobuffer.

Het overkoepelend karakter van onze posities blijft kwaliteit aan een faire prijs. Zo trachten we de hele portefeuille te beheren. Er zijn posities in de meest hoogtechnologische bedrijven en in de veilige Duitse overheidsobligaties. De situatie op de financiële markten en in de economische en politieke buitenwereld verandert snel. We zorgen dat we klaar zijn om de portefeuille snel bij te sturen indien nodig.

1 Apple, Microsoft, Alphabet, Meta, Amazon, Nvidia, Tesla

Lees meer

-

Een schitterende maand

15 december 2023Nadat het resultatenseizoen er grotendeels opzat, daalde de marktrente scherp. Dat zorgde nog maar eens voor een beweging in tandem van aandelen en obligaties. Dit impliceert dat de markten duidelijk een kentering verwachten in het beleid van de centrale banken. De ontwikkeling van de bedrijfswinsten en de AI-golf verdienen ook onze aandacht bij het balanceren van de portefeuilles.

-

Oktober, meer van hetzelfde?

10 november 2023Oktober was opnieuw een bewogen maand, al is dat iets dat we kunnen zeggen over bijna elke maand dit jaar. Het resultatenseizoen kwam weer op gang en dat was niet altijd even positief. Inflatiecijfers konden verrassen, alsook economische groei, zowel positief als negatief.

-

Kwartaalupdate Q3 2023

5 oktober 2023Het derde kwartaal werd gekenmerkt door verdere rentestijgingen. De centrale banken hebben de korte termijn rentevoeten verhoogd en nu stijgen ook de rentevoeten op langlopende obligaties. Dit zorgde voor verdere dalingen in de obligaties. De economie bood nog goed weerstand bij deze hogere geldkost. De consument lijkt te verzwakken, maar dit wordt gecompenseerd door de grote fiscale stimulus van de overheden. De kernfondsen kenden onderling een heel gelijkaardig verloop.