- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Hoe reageren spaar- en beleggingsproducten op de schommelende rente?

7 maart 2024

Rentestijgingen en -dalingen volgen elkaar de laatste maanden snel op. Voor veel producten kunnen we voorspellen hoe ze zullen reageren op de schommelende rente. Maar wat betekent dat voor jou als belegger of spaarder?

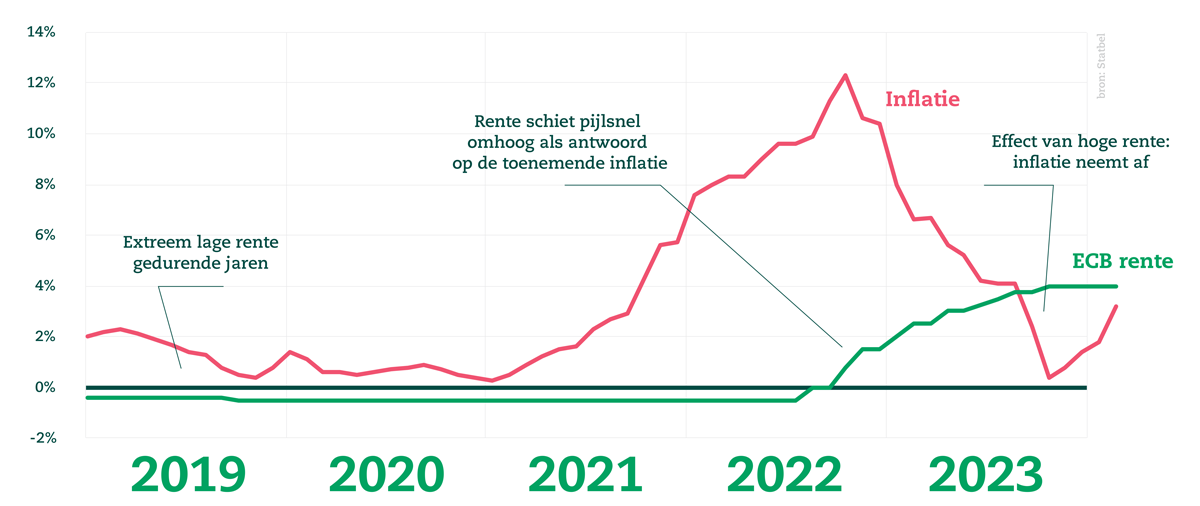

Evolutie van de rente

De rente schommelt voortdurend de laatste jaren:

Jarenlang was de rente op leningen, beleggingen en spaarrekeningen extreem laag.

Eind 2022 schoot de rente plots pijlsnel de hoogte in. Een belangrijke oorzaak was de snel gestegen inflatie: prijzen stegen, geld werd in ijltempo minder waard en daardoor konden we allemaal minder kopen.

De centrale banken wilden de inflatie en het koopkrachtverlies een halt toeroepen. Daarom trokken ze de rente op. Als de centrale banken de rente optrekken, stijgen alle andere rentes (van aandelen, spaarrekeningen, leningen bij banken, …) gewoonlijk mee na een tijdje.

De hogere rente had effect: eind 2023 en begin 2024 daalden de inflatie en de verwachte inflatie. Er is voor centrale banken dus geen reden meer om de rente te verhogen. Bovendien is de economische groei laag. Daarom laten de centrale banken de rente terug dalen.

De rente zal altijd schommelen. Zowel de inflatie als economische factoren spelen daar een rol in. Het is een complex samenspel van allerlei factoren. Daardoor is het moeilijk om in te schatten hoe snel rentes kunnen stijgen en dalen. Wel kunnen we met een redelijke zekerheid voorspellen hoe spaar- en beleggingsproducten zich gedragen als de rente daalt of stijgt. Dat biedt kansen.

Bron: Statbel

Bron: Statbel

Hoe reageren spaarproducten op renteschommelingen?

In 2023 begon de kortetermijnrente terug te stijgen. Dat is de rente op leningen die gedurende een korte periode lopen (1 tot 2 jaar). Deze rente wordt vastgelegd door de centrale banken.

Daardoor kon ook de rente op spaarrekeningen verhoogd worden. Maar de evolutie van de kortetermijnrente is wisselvallig. Vermoedelijk is de piek al achter de rug. Voor 2024 worden al renteverlagingen bij centrale banken verwacht.

Wat betekenen die verwachte renteverlagingen voor spaarproducten?

- Het kan de tendens van hogere rente op spaarrekeningen een halt toeroepen. Gaat de rente op spaarrekeningen daarom onmiddellijk terug dalen? Dat is moeilijker te voorspellen.

- Termijndeposito’s en tak 21-levensverzekeringen volgen grotendeels dezelfde logica. Het verschil met spaarrekeningen is dat deze producten een vaste looptijd hebben. Je kunt dus meteen actie ondernemen als de rente daalt en de looptijd van je product eindigt. Het kan interessant zijn om een nieuwe termijndeposito of spaarverzekering af te sluiten met de huidige hogere rente. Dan ben je tijdens die looptijd zeker dat voor jou de rente niet verandert.

Hoe reageren beleggingsfondsen op renteschommelingen?

De impact van de rente op een fonds hangt nauw samen met het type beleggingen dat in het fonds zit. Er zijn drie types fondsen:

- Aandelenfondsen beleggen alleen in aandelen.

- Obligatiefondsen beleggen alleen in obligaties.

- Gemengde fondsen beleggen in een mix van beide.

Als je in een aandeel belegt, investeer je geld in een bedrijf. Je wordt zo voor een stukje mede-eigenaar van het bedrijf. Een aandeel heeft geen vaste looptijd. Met een obligatie leen je geld aan een bedrijf. Een obligatie heeft een bepaalde looptijd. Na die looptijd krijg je je geld terug en ondertussen krijg je een vergoeding in ruil (rente).

Aandelen en obligaties reageren op een andere manier op renteschommelingen. Het effect van renteschommelingen op een beleggingsfonds hangt dus af van het type beleggingen dat in het fonds zit (aandelen, obligaties of beide).

Impact van renteschommelingen op aandelen

Impact van hogere rentes:

- Over het algemeen zetten hogere rentes de waarde van aandelen onder druk. Bedrijven zien hun kosten stijgen. Als ze bijvoorbeeld lenen om te investeren betalen ze daar een hogere rente op. Maar de winst volgt niet altijd. Vooral groeibedrijven hebben het daar moeilijk mee. Zij moeten nog veel investeren en dus lenen, zonder dat daar winst tegenover staat. Dat is meteen ook de reden waarom 2022 zo’n lastig jaar was voor de technologiesector.

- Mature bedrijven met stabiele inkomsten en weinig schulden kunnen de impact van een stijgende rente beter compenseren. Zo hielden sectoren als de gezondheidszorg en consumptiegoederen beter stand in 2022. De nood aan medicijnen en levensmiddelen blijft dezelfde, ook als de rente gestegen is. De waarde van deze aandelen blijft dus stabieler bij renteschommelingen.

Impact van lagere rentes:

- Dalende rentes hebben gewoonlijk een positief effect op de waarde van aandelen. Bedrijven kunnen bij een dalende rente goedkoop geld lenen om verder te investeren of schulden af te lossen. Zo kunnen ze meer innoveren om hun kosten te verlagen, de productie te verhogen en efficiënter te werken. Daardoor stijgt hun winst en kunnen ze de uitkering aan hun aandeelhouders verhogen. Dat zorgt ervoor dat de aandelen meer waard worden.

- Een lagere rente zorgt er ook voor dat investeerders meer geneigd zijn om bijvoorbeeld een weinig winstgevend bedrijf over te nemen. Door de lage rente op leningen hebben ze de nodige financiële ruimte om te investeren in het bedrijf en het terug te laten opleven.

Impact van renteschommelingen op obligaties

Impact van hogere rentes:

- Als de rente stijgt, bieden nieuw uitgegeven obligaties een hogere rente dan bestaande obligaties (anders zou er geen interesse zijn in de nieuwe obligaties). Bestaande obligaties worden dan minder interessant en hun waarde daalt.

- Als de rente wat langer blijft stijgen, is het interessant om te kiezen voor obligaties met korte looptijden. Zo kun je snel herbeleggen in nieuwe obligaties met nog hogere rentes.

Impact van lagere rentes:

- Bij dalende rentes geldt een lagere rente voor nieuwe obligaties dan voor bestaande obligaties. Daardoor daalt de interesse in nieuwe obligaties en zijn ze minder succesvol.

- Bestaande obligaties geven hogere rentes dan nieuwe obligaties waarvoor de lagere rente geldt. De waarde van bestaande obligaties stijgt dus. Het kan dan nuttig zijn om te kiezen voor langlopende obligaties. Zo krijg je gedurende een langere tijd die hogere rentes op je obligaties.

Tip

Kies je voor een actief beheerd fonds? Dan wordt je fonds beheerd door fondsbeheerders. Zij spelen in op verwachte tendensen. Ze stellen de portefeuilles zo samen dat zij een graantje kunnen meepikken van renteschommelingen. Bij gemengde fondsen (mix van obligaties en aandelen) passen ze de samenstelling van de portefeuille aan. Ze kiezen voor meer obligaties of net meer aandelen om te profiteren van de evolutie van de rente:

- Voor aandelen kunnen ze die aandelen of sectoren kiezen die positief reageren op de renteontwikkeling van dat moment.

- Voor obligaties selecteren ze de ideale looptijd die een goede balans geeft tussen risico en rendement.

Meer weten?

Bij Argenta helpen we je om de juiste balans te vinden tussen sparen en beleggen. We overlopen samen jouw financiële situatie, jouw plannen en wat jij belangrijk vindt. Op basis daarvan bekijken we welke spaar- en beleggingsproducten bij jou passen.

Lees meer

-

Stevige start van technologiesector en Magnificent Seven

9 februari 2024Na een aarzelend begin steeg de wereldaandelenindex in de eerste maand van het jaar opnieuw. Maar deze stijging blijft nog altijd vrij geconcentreerd in de technologiesector, de Magnificent Seven en de Indiase markt.

-

Kwartaalupdate Q4 2023

12 januari 2024Het vierde kwartaal werd gekenmerkt door hogere volatiliteit de eerste maand, om dan weg te ebben naar het einde toe. De aandelenmarkten kenden een sterk kwartaal: initieel gedreven door de ‘magnificent seven’, om nadien te verspreiden naar de rest van de markt. Enerzijds waren de kwartaalresultaten beter dan verwacht, anderzijds hielp een dalende inflatie en rente. De centrale banken hebben namelijk de kortetermijnrentevoeten stabiel gehouden, de Amerikaanse heeft zelfs een indicatie gegeven voor drie rentedalingen volgend jaar. Dit allemaal als reactie op de sterker dan verwacht dalende inflatie. Ook op het lange einde waren sterke bewegingen te zien ten voordele van de obligatieprestaties. De kernfondsen kenden een sterk verloop, met de meer dynamische varianten als winnaar.

-

Een schitterende maand

15 december 2023Nadat het resultatenseizoen er grotendeels opzat, daalde de marktrente scherp. Dat zorgde nog maar eens voor een beweging in tandem van aandelen en obligaties. Dit impliceert dat de markten duidelijk een kentering verwachten in het beleid van de centrale banken. De ontwikkeling van de bedrijfswinsten en de AI-golf verdienen ook onze aandacht bij het balanceren van de portefeuilles.