- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

L'épargne-pension ?

Chez Argenta !

Commencez facilement une épargne-pension via l’app Argenta

Vous préférez d’abord passer à l’agence pour y bénéficier de conseils ? Nous vous y accueillerons volontiers.

L’épargne-pension chez Argenta

Déjà à partir de 5 euros par mois.

C’est vous qui décidez combien et quand.

Pas de frais d’entrée pour les fonds d’épargne-pension.

Avec une réserve complémentaire, vous aurez l'esprit tranquille et vous ne raterez rien

Votre pension légale sera inférieure à ce que vous gagnez actuellement. Vous ne voulez rater aucun événement une fois en pension ? Dans ce cas, il vaut mieux vous constituer une réserve complémentaire. Cela vous permet même de bénéficier d’un avantage fiscal allant jusqu’à 30 %.

Vous décidez combien et quand vous épargnez

C’est vous qui décidez comment vous épargnez.

- Le montant annuel total en une seule fois ou par mensualités.

- Un montant fixe à un moment fixe ou un montant variable au moment qui vous convient le mieux.

- Paiements automatiques ou paiements que vous effectuez vous-même chaque fois.

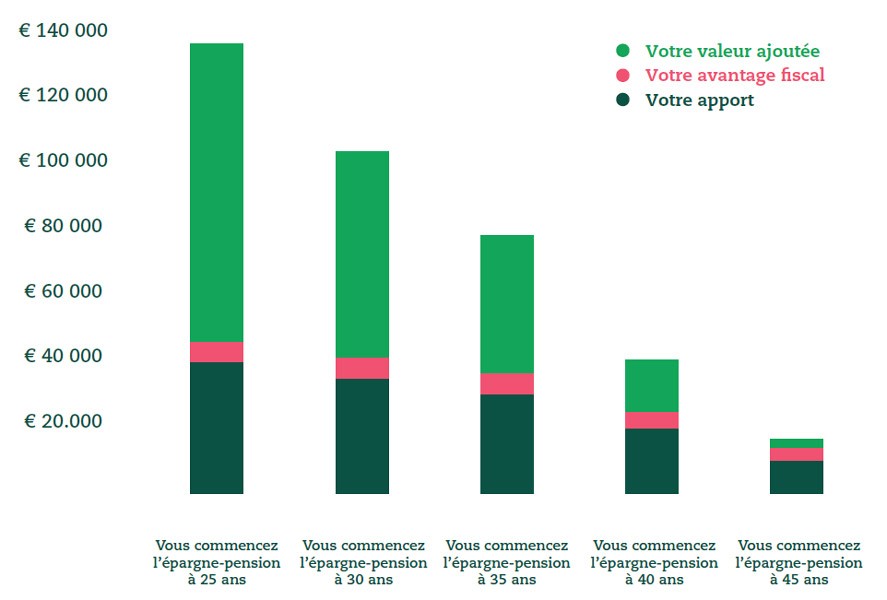

Commencer tôt : un choix malin

Il est préférable de commencer à épargner pour votre pension le plus tôt possible. Car plus vous commencez tôt, plus le capital que vous constituez sera élevé. L'épargne-pension est une méthode idéale pour constituer un capital complémentaire. Si vous avez une épargne-pension, vous pouvez en outre déjà bénéficier d'une réduction d'impôt.

Ci-dessous, vous voyez comment votre capital épargné évolue si vous épargnez chaque année le maximum fiscal de 1 050 euros et obtenez un rendement annuel moyen de 5 %2.

Je kan deze video enkel bekijken als je Youtube cookies toelaat.

Lees meer over deze cookies in ons cookiebeleid

L’épargne-pension, c'est quoi ?

- L’avantage fiscal, qu’en est-il exactement ?

- Quelles sont les possibilités ?

- Comment se lancer ?

Je kan deze video enkel bekijken als je Youtube cookies toelaat.

Lees meer over deze cookies in ons cookiebeleid

Les fonds d’épargne-pension, en quoi consistent-ils exactement ?

- Un fonds d’épargne-pension, c’est quoi ?

- Comment fonctionne un fonds d’épargne-pension ?

- Qu’est-ce qui rend un fonds d’épargne-pension intéressant ?

Les possibilités chez Argenta

L’épargne-pension est possible par le biais d’une assurance d'épargne-pension ou d’un fonds d’épargne-pension.

- Vous voulez de la sécurité ? Dans ce cas, une assurance d’épargne-pension peut être intéressante.

- Vous souhaitez un rendement potentiellement plus élevé ? Dans ce cas, un fonds d'épargne-pension peut s’avérer un bon choix.

Commencez l’épargne-pension dès maintenant.

Ouvrez un fonds d'épargne-pension dans l’app

Vous ouvrez votre fonds d’épargne-pension en quelques clics : dans l’app, allez dans Offre > Épargner & Investir > Épargne-pension.

Pas encore l’app Argenta?

Scannez le code QR et téléchargez-l’app immédiatement ou cherchez-la dans l’App Store ou Google Play.

Ou prenez rendez-vous dans votre agence Argenta

Vous préférez d'abord recevoir des conseils ?

Ou vous avez déjà un fonds d'épargne-pension dans une autre banque et vous voulez passer au meilleur fonds d'épargne-pension ?

Prenez rendez-vous à l'agence Argenta. Nous prendrons volontiers du temps pour vous.

1 Par « épargne-pension » et « épargner », nous entendons notamment un investissement dans un fonds d’épargne-pension.

2 Lors du calcul du rendement net, les frais courants et le prélèvement anticipatif à 60 ans ont été pris en compte. Ce régime fiscal s’applique aux particuliers vivant en Belgique. Il dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications ultérieures.

Pour la simulation, nous partons d’un investissement via un fonds d’épargne-pension avec un rendement moyen de 5 % (source : bankshopper). Le rendement effectif pour un fonds d’épargne-pension n’est pas garanti. Il dépend notamment du moment du versement et des circonstances du marché. Cette simulation n’offre aucune garantie quant au rendement effectif futur. Le rendement réel peut être supérieur ou inférieur à celui présenté par la simulation.