- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Rapport trimestriel Q3 2024 : Le marché haussier est intact

11 octobre 2024

Auteur: Gerd Philippaerts, gestionnaire de fonds chez Argenta Asset Management

Les marchés obligataires ont cette fois enregistré la plus forte progression, mais les marchés boursiers restent toujours en mode haussier.

Les marchés ont pourtant vécu les mois d’été entre espoir et peur : des données économiques plus faibles en provenance des États-Unis ont fait craindre un ralentissement économique mondial, entraînant une chute des actions début août. Il a alors fallu rechercher des signaux provenant des banques centrales pour retrouver la confiance en des temps meilleurs.

Les chiffres de l'inflation de plus en plus faibles semblaient offrir une marge de manœuvre pour une politique de taux d'intérêt plus flexible. La Banque centrale européenne a effectivement réduit ses taux d'intérêt de 0,25 %, mais ce n'est que lorsque la Banque centrale américaine a annoncé une forte baisse de 0,5 % de son taux directeur que les marchés boursiers ont réagi avec enthousiasme et ont tenté de rattraper leur retard.

Vous pourrez découvrir ci-dessous quels ont été les éléments techniques du marché qui ont alimenté les inquiétudes, ainsi que les autres nouvelles qui ont assuré le spectacle.

Tous les fonds essentiels ont pu afficher un résultat positif sur le trimestre écoulé. La baisse des taux d’intérêt a soutenu les cours des obligations. La large diversification au sein des fonds, en ce compris les obligations à taux variable, les obligations d'entreprises et les obligations des marchés émergents, confère aux fonds essentiels des rendements supérieurs à ceux des obligations en euros.

Du côté des actions, l'extrême domination des très grandes capitalisations cède la place à un élargissement du marché : des segments en retard comme les valeurs immobilières et les services aux collectivités ont mieux performé. La baisse des taux d’intérêt y a clairement contribué. La diversification des fonds essentiels vers les marchés asiatiques, entre autres, donne à la performance une couleur estivale supplémentaire.

Les marchés d’obligations et le cycle des taux

‘The time has come”’

Début août, nous avons vécu un regain d’inquiétude : des données économiques moins bonnes aux États-Unis ont entraîné d'importantes corrections sur les marchés boursiers mondiaux. Il semblait que les banques centrales avaient attendu trop longtemps pour réduire les taux d’intérêt et que si elles poursuivaient leurs politiques restrictives, le monde se dirigerait vers une récession. Tout ceci au conditionnel, car les banques centrales n’ont finalement pas déçu.

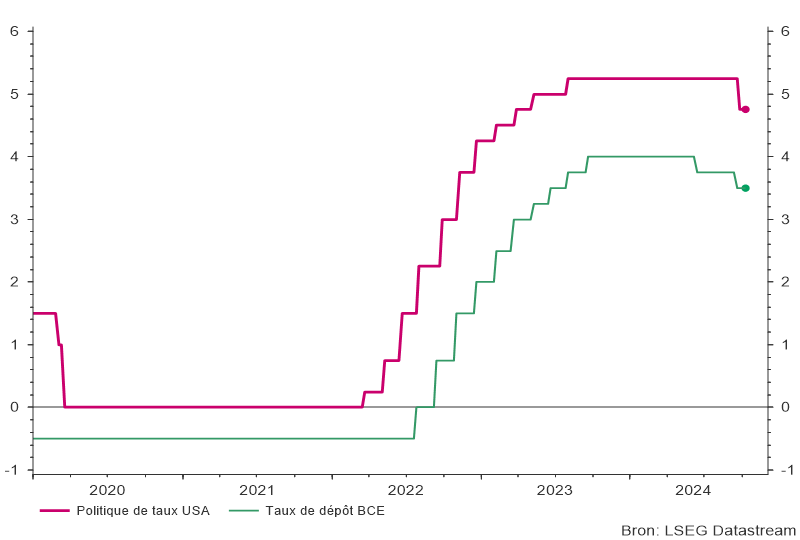

Le 23 août, le président de la Banque centrale américaine a annoncé que le moment était venu d'ajuster le taux directeur à la situation économique1 : la confiance dans l'évolution de l'inflation vers l'objectif de 2 % était élevée, alors que le marché du travail américain devenait moins tendu, a déclaré le président Powell. Les banques centrales européenne et américaine ont par la suite abaissé leurs taux d’intérêt de 0,25 % et 0,5 % respectivement.

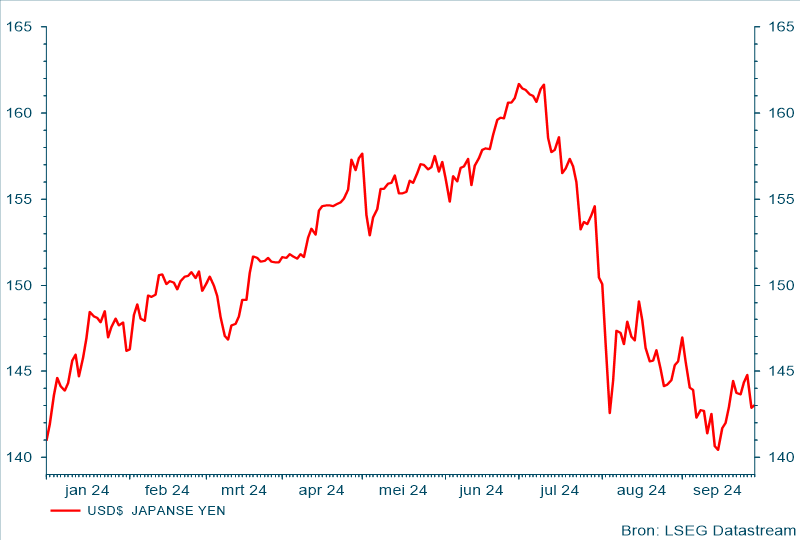

Les anticipations de nouvelles baisses des taux ont fortement évolué au cours de la période. Pour le taux directeur américain, les marchés s'attendent à une baisse impressionnante de 2 % et cela à la vitesse d'un TGV. Le taux directeur européen suivra le même mouvement mais à un rythme plus modéré, selon les attentes du marché. Le taux de change euro-dollar a été influencé par ces différentes prévisions et les écarts de taux d'intérêt déterminés par le marché, avec un net affaiblissement du dollar de près de 4 %.

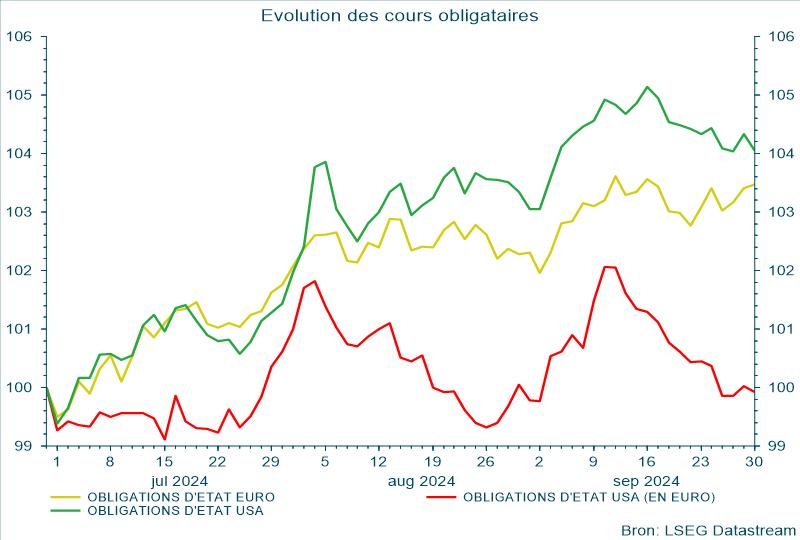

Les marchés obligataires (graphique de droite) avaient déjà anticipé cette évolution des taux d'intérêt et ont pu encore augmenter leurs gains en septembre après les annonces. Libellés en euros, cela implique cependant que les résultats des obligations d’État américaines ont fondu en raison de l’affaiblissement du dollar (ligne rouge).

Les marchés d’actions

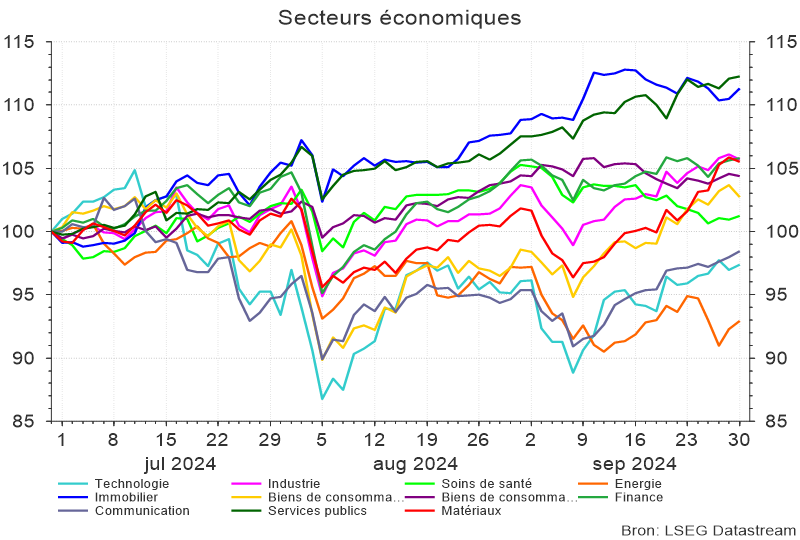

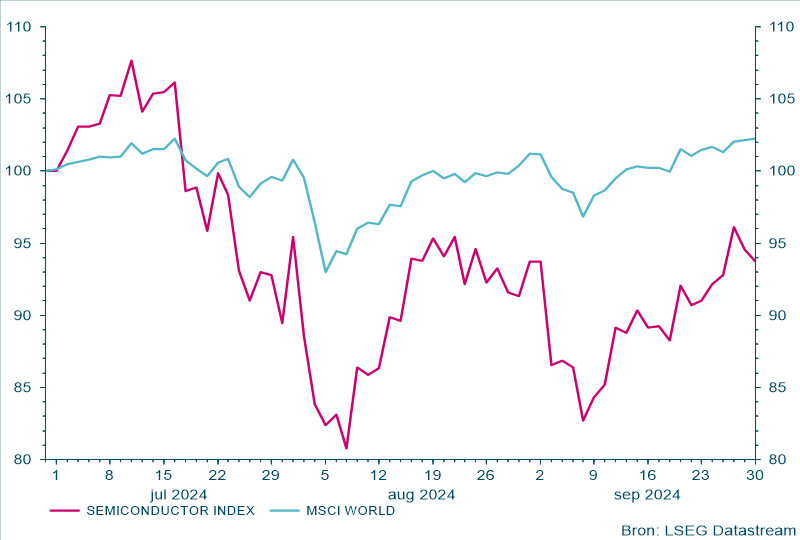

Inspirés par cette nouvelle tendance du cycle macroéconomique, nous avons constaté des changements importants au niveau des thématiques d’investissement. La baisse des taux d'intérêt et les craintes d'un ralentissement économique début août ont entraîné une correction des valeurs énergétiques et technologiques. En particulier, le segment des semi-conducteurs a fortement souffert, avec des perspectives de croissance en baisse progressive (voir ci-dessous – graphique de droite). Le ralentissement de l’industrie automobile y est sans aucun doute pour quelque chose, mais aussi des interrogations quant aux attentes de croissance extrêmement élevées de l’IA (intelligence artificielle) ont amené les marchés à douter des valorisations.

En revanche, les segments les plus sensibles aux taux d'intérêt, comme les services publics et l'immobilier, ont profité du début d'un nouveau cycle de baisse des taux d'intérêt. Dans le graphique ci-dessous (à gauche), nous voyons clairement ces deux thèmes clôturer le trimestre en tête.

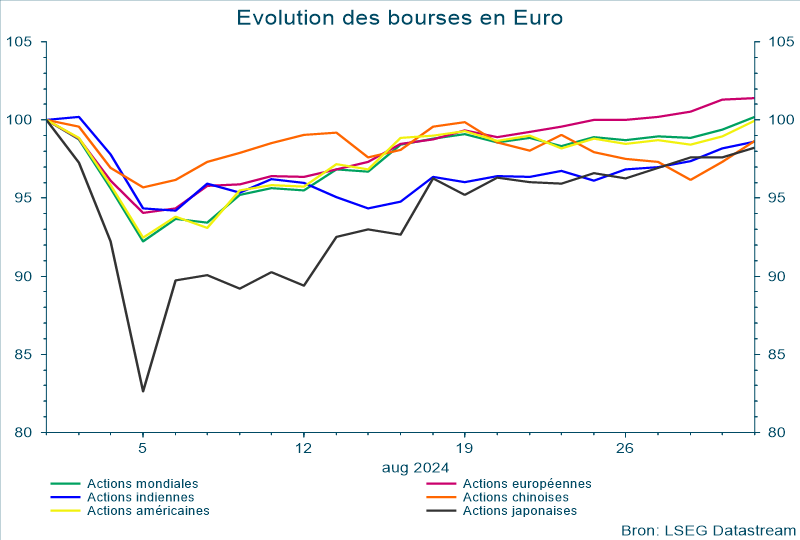

Du spectacle au Japon

Sur l’ensemble du trimestre, on pourrait donc parler d'une relève de la garde, avec un résultat final plutôt modéré pour le marché mondial tel que mesuré ci-dessus par l'indice mondial MSCI. Mais si l’on prend un peu de recul, il y a quand même des choses remarquables et même spectaculaires à noter.

Nous avons d’abord eu droit à une réaction de panique début août : le graphique ci-dessous montre la forte correction qui a frappé les marchés au début du mois, avec des pertes de 4 à 8 % en quelques jours. L'indice japonais a même perdu plus de 15 %, en conséquence d'un facteur technique, à savoir les opérations de « carry trade » sur le yen japonais (voir aussi notre flash du mois d’août). Le renforcement spectaculaire du yen à court terme souligne l'aversion au risque qui prévalait à l'époque, provoquant une fermeture ou une couverture plus rapide des positions dans le monde des hedge funds, et entraînant ainsi la classique explosion de volatilité.

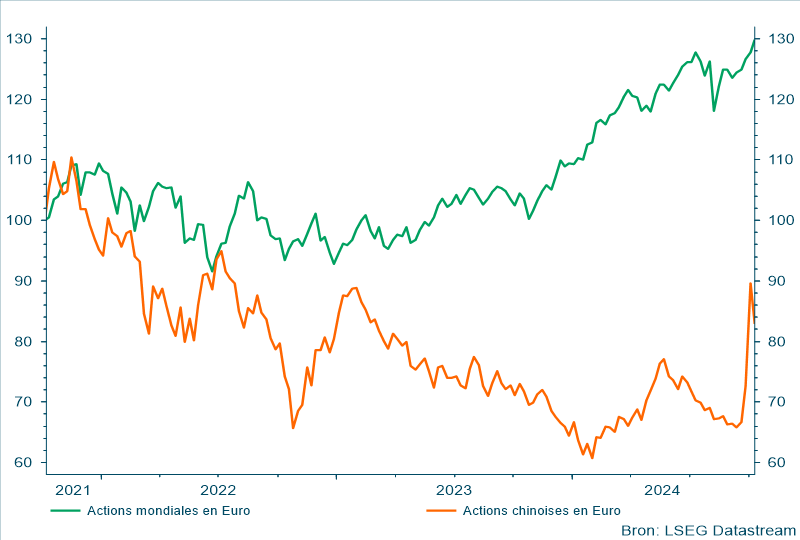

La Chine en mode panique ? Encore plus de spectacle

Les choses ne vont pas bien en Chine. Les tendances déflationnistes érodent la confiance des consommateurs et la croissance économique est en déclin en réaction au coup de frein des autorités gouvernementales. Les surinvestissements ont entraîné une implosion du marché immobilier et érodé la qualité du secteur financier chinois, tandis que les tensions géopolitiques ont rendu les exportations plus difficiles à mesure que les sanctions sont devenues plus sévères et que l'industrie manufacturière s'est déplacée vers les pays voisins, où l'Inde semble en bénéficier le plus.

Les derniers chiffres publiés indiquent une détérioration accélérée de la situation économique. Cela a conduit à des interventions gouvernementales « bazooka » visant à stimuler la liquidité des marchés des capitaux, à s’attaquer au problème du marché immobilier et à revitaliser l’économie, en soutenant en particulier la consommation.

Le marché boursier local, alimenté par les injections de liquidités, a enregistré un rallye sans précédent. En quelques jours seulement, la bourse chinoise a partiellement comblé le retard qu’elle avait pris ces dernières années par rapport au reste du monde.

Ces chocs sont plutôt inquiétants. Cela semble suggérer que la situation est vraiment mauvaise et il est peu probable que la population en profite. De nombreux Chinois ont en effet accumulé un endettement conséquent et sont toujours confrontés à des achats immobiliers hors de prix. Les bénéfices spéculatifs réalisables sur le marché boursier devront être utilisés pour réduire le fardeau de la dette avant d’être alloués à la consommation réelle. Des mesures encore plus importantes semblent donc nécessaires pour maintenir le bon fonctionnement de l’économie chinoise.

L’économie mondiale

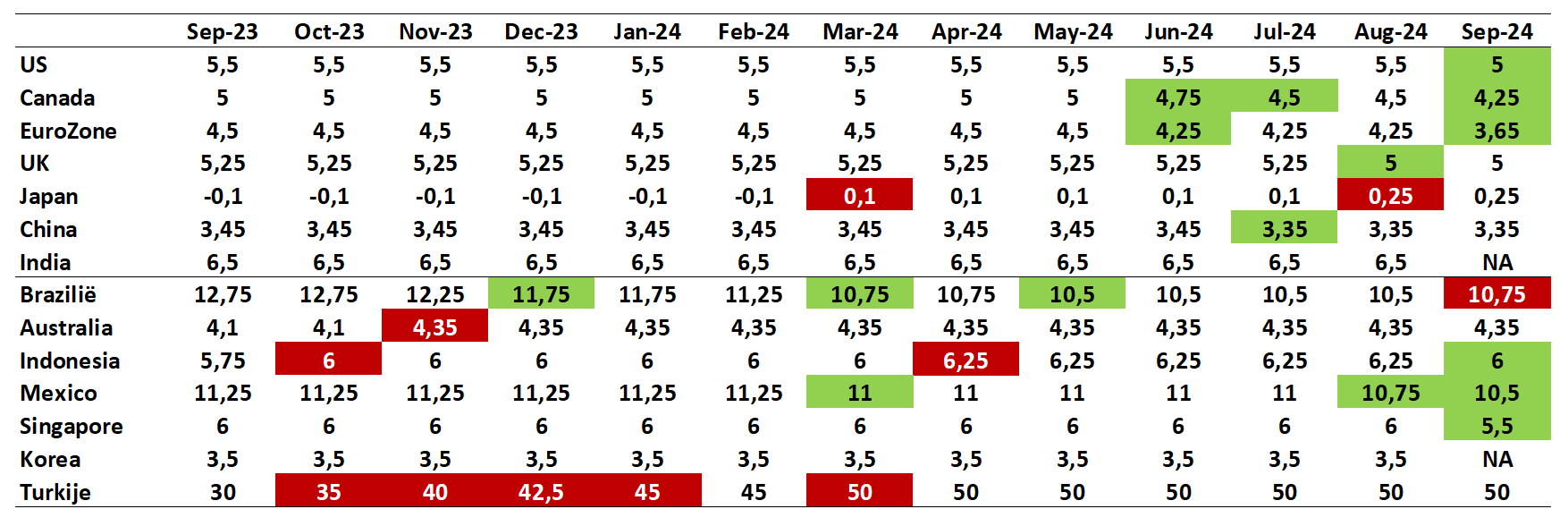

La baisse des taux d’intérêt et les mesures de relance en Chine annoncent un nouveau cycle visant à maintenir la croissance économique. Le graphique ci-dessous montre l’assouplissement des taux en couleur verte et il y a clairement plus de vert visible depuis les mois d'été. Seuls le Japon et le Brésil présents dans cette sélection semblent encore freiner le mouvement.

Source: Refintiv

Source: Refintiv

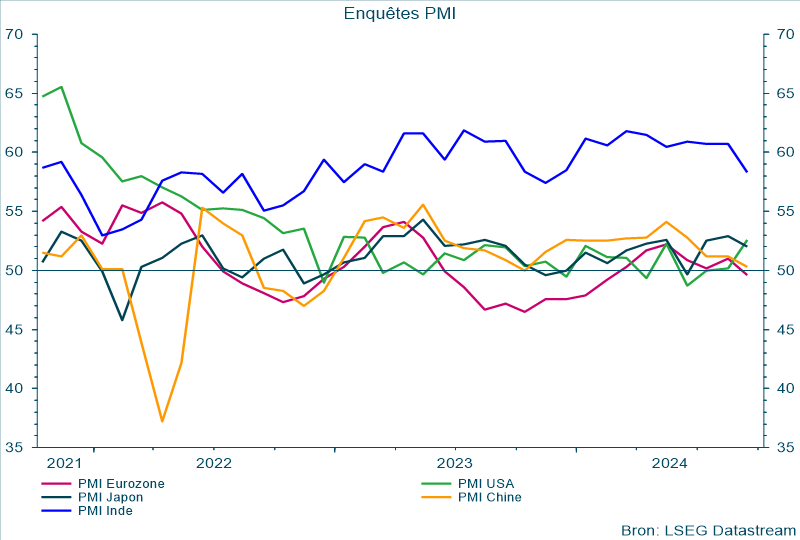

Depuis le début de l’année, les stratèges hésitent entre différents scénarios de croissance et d’inflation. Le scénario d'un « atterrissage en douceur » semble le plus probable : la croissance ralentit sans tomber en récession et l'inflation atteint l'objectif de 2 %. Les indices PMI ci-dessous, qui mesurent la confiance des directeurs d’achats des entreprises, vont également dans ce sens. Il y a eu un affaiblissement récent (sauf en Inde). Aux États-Unis, nous sommes même tombés légèrement en dessous de 50 (la frontière entre expansion et contraction) en juin avant de rebondir. C’est maintenant le cas de l’Europe.

L’inflation et les matières premières

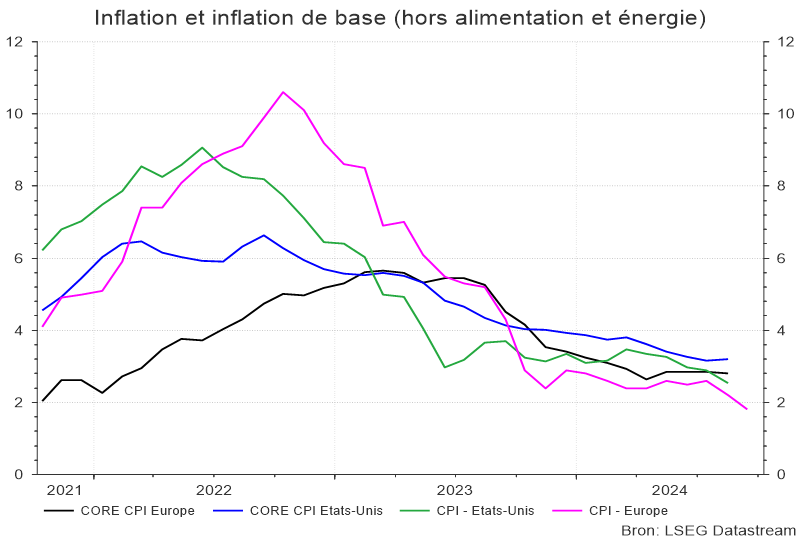

L'inflation continue de baisser lentement mais sûrement, tant en Europe, où le taux d'inflation est même tombé en dessous de la limite magique de 2 %, qu'aux États-Unis. L’idée selon laquelle la spirale ascendante de l’inflation a été cassée semble universellement acceptée.

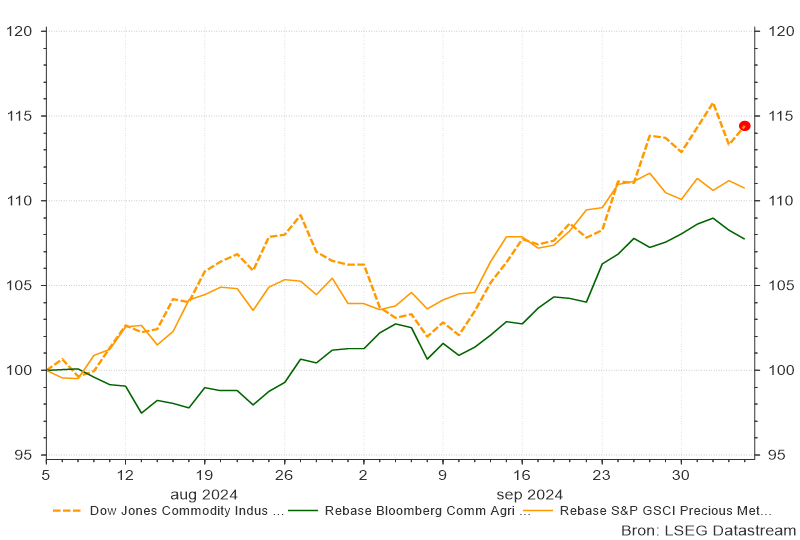

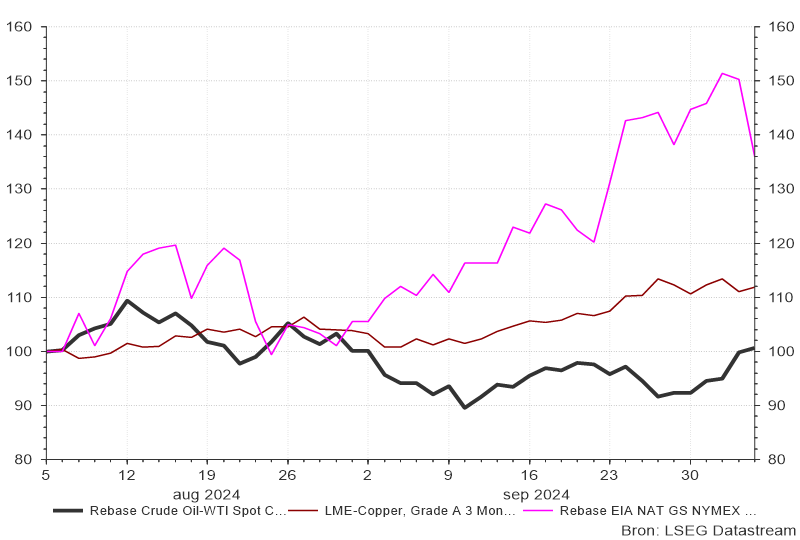

Mais nous devons continuer à prêter attention à l’effet de toutes ces mesures de relance sur les pressions inflationnistes. Premièrement, nous observons depuis plusieurs semaines des pressions à la hausse sur les cours des matières premières. Les prix des denrées alimentaires et des matières premières industrielles ont fortement augmenté, tandis que les prix de l’énergie présentent un tableau plutôt mitigé. Les prix du gaz rebondissent fortement maintenant que les incertitudes sur les délais de livraison pour la période hivernale refont surface, tandis que les prix du pétrole subissent peu de pressions à la hausse malgré les risques géopolitiques. L’escalade de la violence au Moyen-Orient est en effet de plus en plus menaçante dans une région qui reste un fournisseur crucial d’or noir pour le reste du monde.

Le monde se prépare aux élections présidentielles américaines. Aurons-nous ici aussi du spectacle ? La course est très serrée et l’incertitude qui entoure les résultats finaux nous laisse de mauvais souvenirs. Une grande confusion autour des résultats définitifs pourrait à nouveau conduire à des troubles comme en 2020. Mais la même polarisation extrême pourrait également donner lieu à des décisions plus radicales que le nouveau président prendrait après les élections, avec des conséquences très diverses, notamment sur l'inflation mais aussi sur le commerce international, la politique climatique et la nouvelle escalade de la dette publique.

Le positionnement au sein des fonds

Un ralentissement de l’économie mondiale combiné à des niveaux d’inflation acceptables restent un environnement favorable pour les actions. Les entreprises évoluent dans un environnement de croissance positive, quoique modérée, et peuvent également compter sur une réduction des coûts de financement et d'investissement. L'espoir de baisses significatives des taux d'intérêt pour lever les incertitudes sur la croissance économique sera favorable à moyen terme. C'est pourquoi nous maintenons une préférence pour les actions dans notre portefeuille.

La baisse de l’inflation est également positive pour les cours des obligations, quoique dans une moindre mesure en termes absolus. Nous maintenons donc également une allocation importante en obligations. Les marchés financiers partent du principe que les banques centrales des États-Unis et d’Europe seront capables de maîtriser l’inflation. Mais les baisses de taux d’intérêt et les injections chinoises pourraient entraîner une inflation plus élevée que prévu.

Des risques restent présents à court terme : les tensions géopolitiques, les élections présidentielles américaines et un taux d'endettement public élevé sont les facteurs de risque les plus importants.

Positionnement au sein des actions

Nous avons procédé à quelques ajustements au sein des actions. Nous ne modifions cependant pas nos convictions clés dans notre portefeuille :

- Nous privilégions les valeurs de qualité sur le long terme, en gardant un œil sur la valorisation des titres.

- Nous maintenons notre confiance dans les grandes thématiques de long terme dans lesquelles nous investissons depuis des années.

- Nous maintenons notre vision sur les marchés émergents, où nous sommes largement investis en Inde et en Asie du Sud-Est. Nous y voyons une combinaison favorable de croissance économique et d’investissements productifs pour l’avenir avec une visibilité importante.

Quelques bénéfices ont été pris sur les actions indiennes, après une très bonne performance depuis le début de l'année. Nous conservons toujours plus de 4 % de notre part actions en Inde. Nous avons utilisé le produit de cette vente pour investir dans une sélection d'actions immobilières américaines. La confirmation du début du cycle de baisse des taux d'intérêt aux Etats-Unis est en effet une bonne nouvelle pour ce secteur, qui a souffert d'un contexte de financement très difficile ces dernières années. Les choix de positions au sein de ce segment du fonds sont extrêmement sélectifs et mettent l'accent sur la qualité.

Le secteur américain des biens de consommation de base a également été renforcé. Ce secteur peut offrir une protection dans un environnement de croissance économique plus faible et d’inflation persistante. Nous avons également temporairement réduit la voilure dans le secteur technologique.

Positionnement au sein des obligations

- Les maturités obligataires ont été allongées pour les obligations d'État américaines et européennes. Les chiffres de l’inflation évoluaient en effet dans la bonne direction, de sorte que les taux d’intérêt étaient orientés à la baisse.

- Les positions en obligations indexées sur l'inflation ont été augmentées. Etant donné que les anticipations d'inflation sur le marché obligataire étaient particulièrement faibles, nous préférons reconstruire cette assurance dans le portefeuille.

- Le ralentissement économique, la baisse attendue des taux d'intérêt et le gonflement continu de la dette publique augmentent le risque d'une baisse du dollar américain. Le différentiel de taux d’intérêt entre les États-Unis et l’Europe devient moins attractif pour les investisseurs, et la Banque centrale européenne se montre moins claire que son homologue américaine sur les futures baisses de ses taux directeurs. De plus, le ralentissement de la croissance pourrait mettre en difficulté les entreprises américaines les plus vulnérables. Il a donc été décidé de réduire dans ce contexte global les obligations d'entreprises américaines les plus risquées au profit des titres à revenu fixe des pays émergents.

Conclusion

De nouveaux sommets se profilent à l’horizon pour les marchés boursiers, même si les risques n’ont certainement pas disparu des marchés. Le contexte géopolitique international reste très tendu, et les élections américaines aux enjeux élevés en sont deux exemples. Nous restons donc particulièrement attentifs à peser systématiquement les risques dans l’intérêt de l’investisseur.

Toutefois, le contexte macroéconomique reste favorable aux marchés des actions en général. Le début d’un cycle de baisses de taux directeurs et les mesures de relance ont un effet favorable à moyen terme. Mais c’est un environnement qui s’avère également relativement favorable aux obligations. La composante obligataire est donc toujours très présente dans le portefeuille. Cette approche nous permet d'équilibrer les risques dans notre allocation.

1Le président de la banque centrale américaine Mr Powell a dispensé ce message à Jackson Hole, où s’est tenu un rassemblement économique annuel de la Federal Reserve de Kansas City.