- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Investir n’est pas un sprint mais un marathon, même en temps de coronavirus

10 mars 2020

Auteur: Vincent Coppée, gestionnaire de fonds chez Argenta Asset Management

Les marchés financiers sont actuellement en proie à une panique collective qui provoque une spirale baissière que nous n’avons plus observée depuis longtemps. Très naturellement, les investisseurs s’inquiètent de l’ampleur et de la soudaineté de la chute. Rien n’est plus angoissant que d’être confronté à un phénomène dont on n’a pas le contrôle et dont on ne connait pas l’issue immédiate. Nous voulons remettre les événements actuels en perspective pour vous, dans un language simple et compréhensible, et détailler l’attitude que nous adoptons dans ce contexte difficile.

Un bref point de la situation : que se passe-t-il réellement sur les marchés et pourquoi ?

La correction que l’on observe sur les bourses peut se diviser en trois phases :

- Décembre 2019 à mi-février 2020 : calme relatif

Tant que la propagation du coronavirus se limitait à la Chine, les marchés sont restés relativement calmes. Les investisseurs se focalisaient alors sur les données classiques qui guident en temps normal les marchés : les résultats de sociétés et les chiffres économiques. Dans les deux cas, les bonnes nouvelles dominaient et rassuraient les bourses. - Deuxième moitié de février 2020 à début mars 2020 : première vague de panique

Une première vague de panique est survenue lorsque les investisseurs ont compris que le virus s’étendait dans le monde entier, et en particulier en Europe. Le marché a dès lors commencé à intégrer les risques engendrés par le virus - et par les mesures prises pour contenir une épidémie - sur la croissance économique. - Ces derniers jours : vague supplémentaire de vente

La récente vague de vente est provoquée d’une part, par les mesures drastiques prises en Italie (et la crainte que d’autres pays doivent suivre cette voie) et d’autre part, par la guerre des prix très malvenue sur le pétrole, menée par l’Arabie Saoudite face à la Russie, provoquant une forte chute de l’or noir.

Ce que nous observons maintenant est clairement une vente arbitraire de tous les titres boursiers, qu’ils soient concernés de près ou de loin par la crise, sans doute renforcée par des programmes de ventes automatiques dans un monde où les ordinateurs et les algorithmes renforcent les tendances des marchés à court terme, que ce soit à la hausse ou à la baisse.

Ce qu’un investisseur ne doit pas faire : une brève histoire des paniques boursières

Il est bien sûr difficile de s’efforcer d’adopter une vision rationnelle et de prendre de la distance quand, tout autour de vous, les médias se déchaînent et les messages de panique inondent les écrans. Et pourtant c’est la voie à suivre pour assurer un investissement profitable de votre épargne.

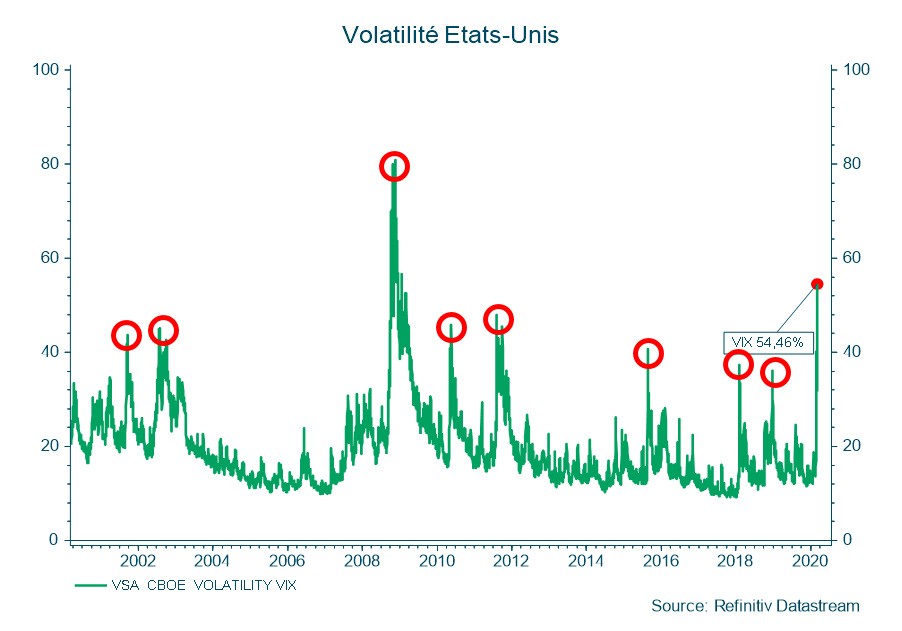

Arrêtons-nous un moment sur l’histoire des paniques boursières de ces 20 dernières années. La caractéristique principale de ces périodes d’extrême tension est un envol de la volatilité sur les marchés. La volatilité mesure les mouvement brusques sur les marchés qui se déroulent typiquement lors de ces périodes de stress. Un indicateur en particulier, dénommé VIX (Volatility IndeX), rend compte de la volatilité attendue sur le marché boursier américain. Le graphe ci-dessous illustre son comportement depuis 2000.

Nous avons isolé les moments où le VIX a atteint un niveau de 40 ou l’a dépassé :

- Les attentats du 11 septembre 2001

- La panique de l’automne 2002 lors du crash des actions technologiques

- Le crash de la fin 2008 (crise financière)

- La panique de mai 2010 (« flash crash » provoqué par les algorithmes)

- La chute de l’été 2011 (dégradation de la dette américaine, première crise grecque)

- La chute d’août 2015 provoquée par la dévaluation du Yuan

- La brève panique concernant les rendements des obligations au début 2018

- La chute de fin 2018 suite aux craintes de récession provoquées par la guerre commerciale

De ce graphique nous apprenons deux choses :

- Un envol de la volatilité n’est pas un avertissement que les marchés vont baisser : il se déroule lorsque les marchés sont au plus fort de leur baisse

- Dans un horizon de 3 à 6 mois après ces pointes de stress, les bourses se situaient toujours à un niveau plus élevé, et parfois de manière très conséquente.

Les investisseurs américains friands d’imagerie définissent ce moment comme dans une partie de cartes : les « mains fortes » rachètent à bas prix les actions aux « mains faibles », soit les investisseurs qui paniquent et renoncent.

La conclusion est simple : dans ce genre de situation, aussi déplaisante qu’elle soit, vendre se révèle la pire des décisions à prendre.

Ce qu’un investisseur doit faire : travailler constamment à la qualité de son portefeuille

Ces circonstances particulières ont par contre une grande utilité : elles permettent de vérifier si la composition du portefeuille et sa gestion sont efficaces et en accord avec les convictions de long terme du gestionnaire. Par ailleurs, les moments de panique tels que celui que l’on vit actuellement frappent aveuglément l’ensemble des actions, et permettent souvent de renforcer ou de prendre des positions dans des sociétés que l’on appréciait depuis longtemps mais dont les cours nous semblaient trop chèrement valorisés.

C’est aussi un moment où l’on doit se rappeler ce pourquoi on a investi dans les marchés : viser un rendement de moyen ou de long terme, en investissant un capital dont on peut se passer pour un horizon suffisamment long et entre-temps, accepter les périodes de tensions qui se produiront immanquablement.

Notre attitude face à la crise : vigilance à court terme et vision de long terme, mais aussi saisir les opportunités

Notre vision à moyen et long terme reste toujours la suivante :

- Nous partons du principe que l’impact économique sera sensible à court terme, mais devrait s’atténuer par la suite. Certains secteurs très spécifiques comme le secteur du tourisme ou du pétrole vont souffrir plus que d’autres. Nous prenons soin d’être très peu présents, voire totalement absents de ces secteurs.

- Les banques centrales mais aussi les gouvernements dans une action coordonnée, devraient apporter un soutien massif à l’économie mondiale. Tôt ou tard, ces mesures auront un effet puissant de relance économique.

Cependant à court terme, nous avons pris des mesures de contrôle du risque des portefeuilles, que nous maintenons tant que la visibilité reste réduite sur les marchés.

- Nous profitons enfin des opportunités que nous observons sur les marchés pour encore améliorer notre diversification des risques et la qualité des positions en portefeuille. Cette politique reste le principe majeur de la gestion de nos fonds essentiels.

Dans un prochain flash, nous vous détaillerons les opérations effectuées ces dernières semaines dans nos fonds essentiels.

Résumé

De par l’intensité de la correction observée ces dernières semaines, et du fait que la panique touche quasi l’ensemble des actifs sur le marché, nos fonds essentiels n’ont pas été épargnés par ces événements à l’œuvre sur les marchés financiers.

Nous restons cependant convaincus de mener la politique adéquate à long terme afin d’offrir à vos investissements un juste rendement en accord avec votre profil de risque. Un règle d’or pour chaque investisseur doit être : « investir n’est pas un sprint mais un marathon ».

Notre attention toute entière est portée vers la gestion attentive et professionnelle des avoirs de nos clients en toutes circonstances, et en particulier dans cet environnement exceptionnel que nous vivons actuellement.

Voir plus

-

Le coronavirus (Covid19) et l’impact sur les marchés financiers

27 février 2020Corona: cette semaine le marché subit une forte correction dont l’issue à court terme est difficile à prévoir. L’élément déclencheur de cette chute a été la propagation du coronavirus en Italie. Ci-dessous nous partageons notre vision sur ce phénomène.

-

Vision et attentes d'Argenta pour les investissements en 2020

2 janvier 2020Quels sont les grands axes d'investissement en 2020 pour Argenta ? Matthieu De Coster, Gestionnaire de fonds chez Argenta Asset Management, explique où nous mettrons l'accent et ce que nous attendons de 2019 dans le domaine des investissements.

-

2019, un grand cru

10 janvier 2020Contrairement aux attentes de la plupart des analystes, 2019 aura été une année de rendements positifs pour la grande majorité des actifs financiers. Et souvent même des rendements très positifs.