- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Le coronavirus (Covid19) et l’impact sur les marchés financiers

27 février 2020

Auteur : Xander Michielsen, gestionnaire de fonds chez Argenta Asset Management

Cette semaine le marché subit une forte correction dont l’issue à court terme est difficile à prévoir. L’élément déclencheur de cette chute a été la propagation du coronavirus en Italie. Très vite, d’autres pays en-dehors de la Chine ont suivi, où des cas de contamination ont également été découverts. Dès ce moment le calme relatif sur les bourses a fait place à un vent de panique chez les investisseurs. La crainte que la dissémination du virus provoque d’importants dégâts économiques alimente une vague de dégagements. À ce jour les conséquences sont difficiles à évaluer. Ci-dessous nous partageons notre vision sur ce phénomène.

Pourquoi les marchés réagissent-ils de manière tellement négative ?

Depuis son apparition, nous suivons de près l’évolution du virus. Ce dernier est très contagieux, mais bien moins dangereux que le virus SRAS, par exemple. Nous étions conscients qu’un regain de volatilité sur les marchés en relation avec le virus serait à prévoir à court terme. Cela s’est hélas confirmé, et de manière plus violente que ce que nous prévoyions. Il est à présent très clair que le virus s’étend hors de Chine. À l’heure actuelle il est impossible d’en estimer les conséquences économiques. Cette incertitude est encore accentuée par une frénésie médiatique alimentant la panique. Toutes sortes de scénarios catastrophe sont mis en avant.

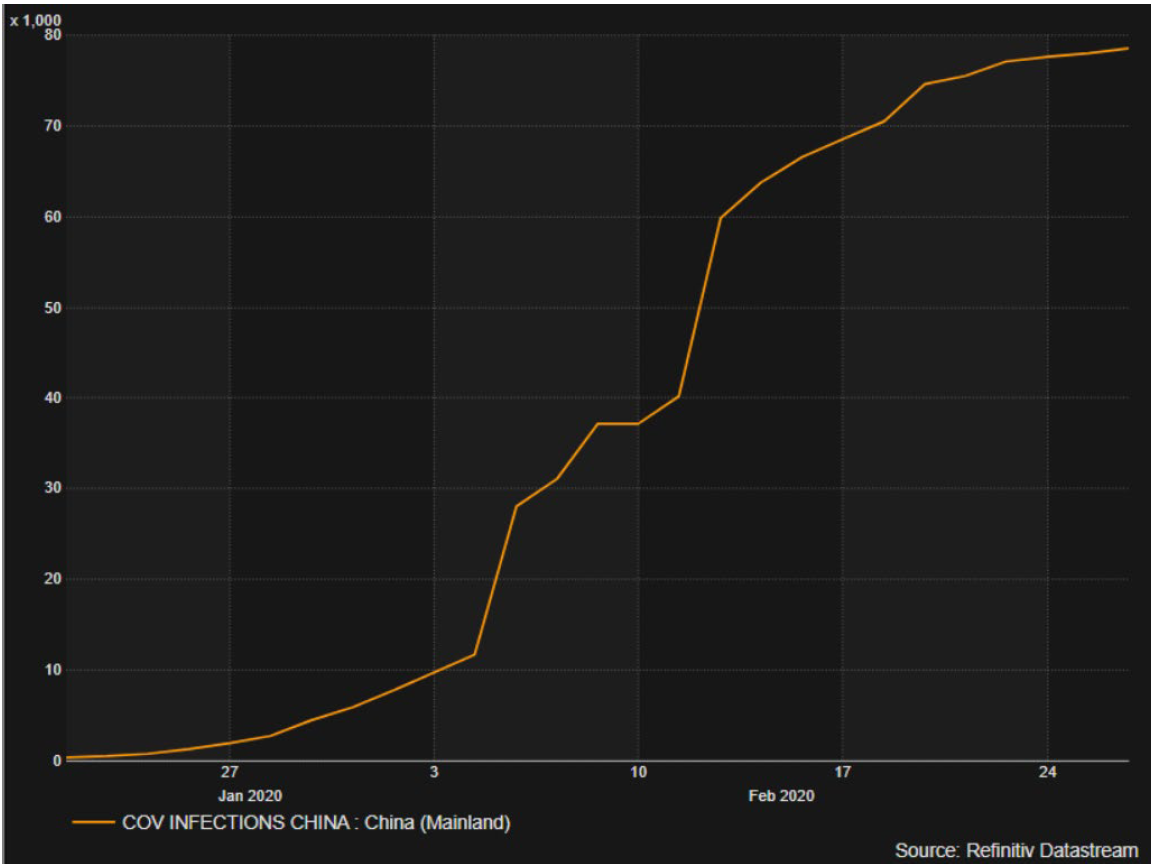

L’élément déclencheur de la chute a été la nouvelle de la propagation du virus en Italie. Très vite, d’autres pays en-dehors de la Chine ont suivi, où des cas de contamination ont également été découverts. Dès ce moment le nombre de nouveaux cas recensés en-dehors de la Chine s’est subitement accéléré.

Il est crucial de remettre le tout en perspective. En Chine même, nous observons aujourd’hui une forte baisse du nombre de nouveaux cas, ce qui constitue un signe très encourageant. Il est possible que dans le reste du monde l’escalade se poursuive, mais elle ne sera pas infinie et atteindra à son tour un point d’inflexion.

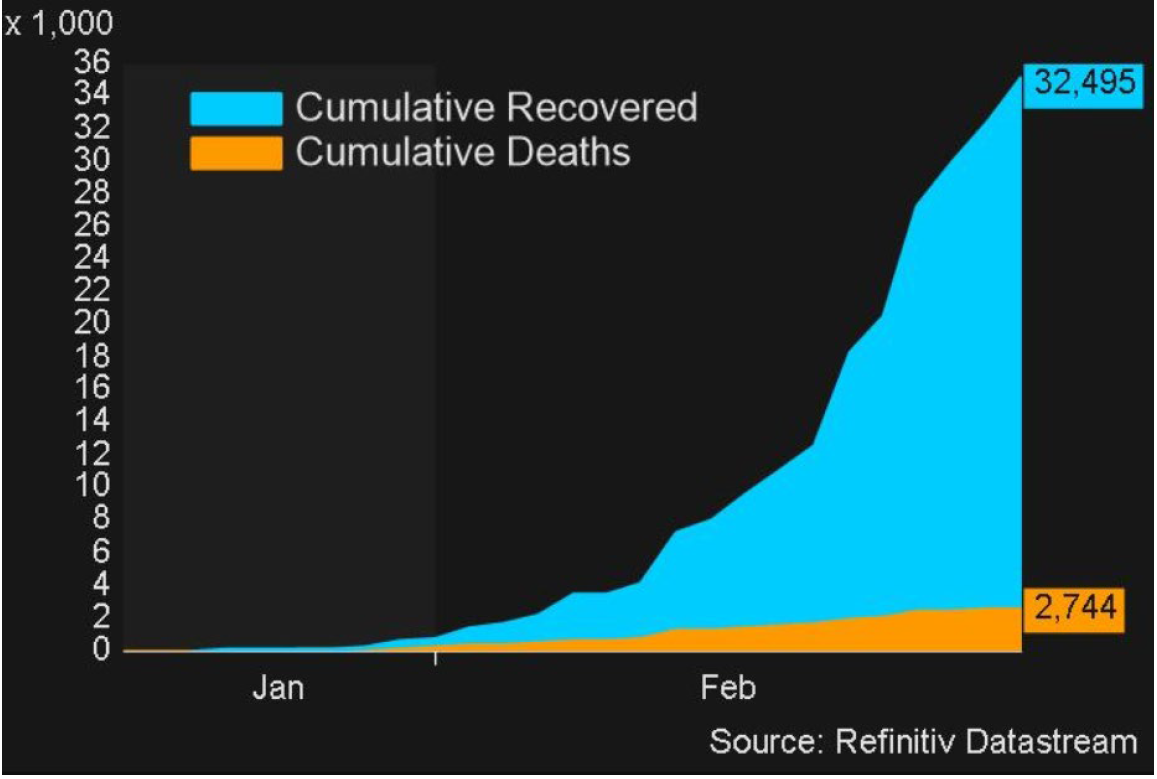

À côté du nombre de personnes infectées et de décès, peu d’attention est accordée dans les médias au nombre de personnes qui guérissent de l’infection. Et ici aussi nous observons une accélération.

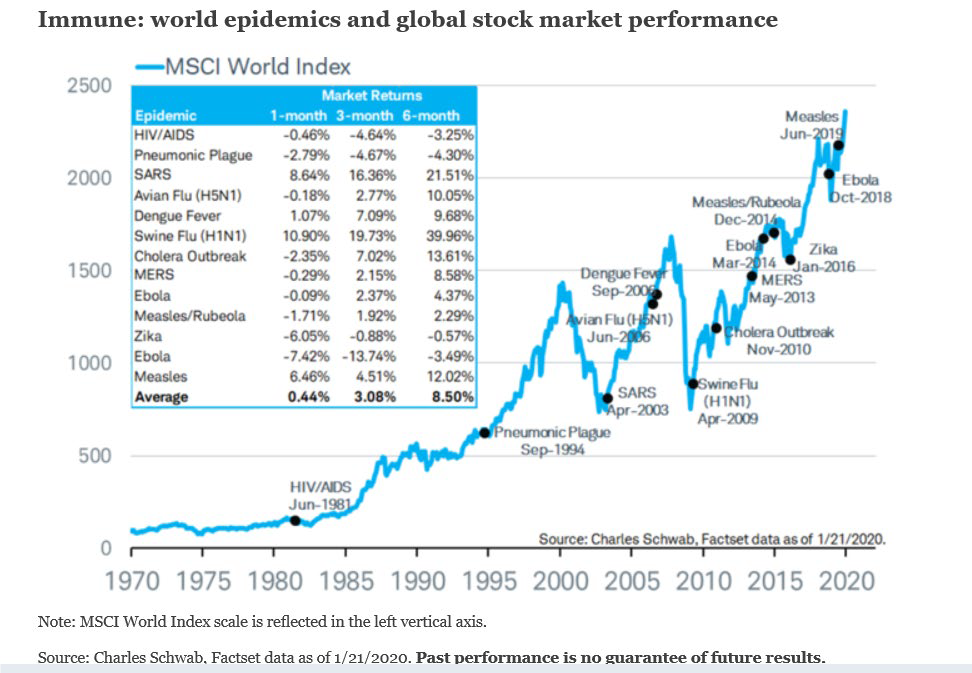

Ce n’est pas la première fois que les opérateurs de marché doivent estimer les conséquences économiques d’une épidémie et cela s’accompagne souvent d’une panique initiale. Sur le graphique ci-dessous, nous observons qu’historiquement les effets sont négatifs à court terme, mais qu’à plus long terme la correction est à peine visible.

Quelles mesures avons-nous prises dans les fonds essentiels?

Dans le cadre d’une gestion professionnelle et responsable, le poids des actions a été réduit cette semaine. Nous nous attendons en effet à la poursuite des turbulences dans les marchés durant les prochaines semaines. Nous avons pu dans ce contexte faire un usage utile de nos ETF*, que nous pouvons facilement traiter pour de telles décisions tactiques. Dans le fonds essentiel le plus défensif, nous avons utilisé une technique pour couvrir partiellement notre exposition aux actions à court terme. Cette opération s’est déroulée de manière très rapide et efficace. Par ces actions, nous sommes positionnés plus prudemment à court terme. Les liquidités entrantes ont été conservées. Cela nous donne la possibilité d’agir si nous constatons un redressement. Les fonds essentiels conservent toutefois une pondération plus importante en actions : à plus long terme, nous accordons une préférence aux actions, sur base de résultats d’entreprises favorables et du soutien des banques centrales.

Début février nous avions décidé de maintenir notre accent renforcé en actions chinoises. Ceci s’avère être une bonne décision jusqu’à présent. Aujourd’hui nous constatons que depuis le début du mois les actions chinoises ont mieux performé que les actions européennes et américaines. La Chine a dans un premier temps le plus souffert du Covid19, mais une tendance nette se distingue dans le sens d’une baisse du nombre de nouvelles personnes infectées. Dans le même temps un grand nombre de personnes sont déjà guéries.

Des évolutions variées sont possibles dans les différents secteurs. Dans les fonds essentiels nous avons un très faible poids dans le secteur des voyages, à l’exception des plateformes numériques avec une structure de coût faible qui survivront plus facilement en ces temps perturbés. Nous n’avons pas de compagnies aériennes et très peu d’agences de voyage. Nous évitons le secteur pétrolier. De même nous avons seulement une petite exposition dans le secteur automobile. Comme beaucoup de constructeurs automobiles reposent sur une chaîne de production « just-in-time », ils sont particulièrement sensibles à des interruptions de cette chaîne à la suite du coronavirus.

Au sein du thème Lifestyle, notre décision d’arbitrer les marques de luxe vers le commerce en ligne au début de février s’est avérée payante.

Nous avons accumulé des positions dans des obligations d’État allemandes depuis le début de février dans les fonds essentiels d’Argenta, comme alternative au cash. Ces dernières servent de protection contre le stress des marchés. Il s’agissait d’une stratégie voulue dans l’hypothèse d’une envolée de la volatilité, comme c’est le cas à présent. Dans le même temps un nouvel investissement a été initié la semaine dernière en « floating rate notes ». Il s’agit d’obligations avec coupon révisable (sur base trimestrielle ou annuelle), ce qui réduit très fortement l’impact d’une hausse des taux sur les cours.

Quelle est notre vision dans les prochains mois?

Nous partons du principe que l’impact économique sera finalement limité. Certains secteurs très spécifiques comme le secteur du tourisme vont surtout supporter les conséquences de la crise. Sans accidents extrêmes, le virus sera sous contrôle d’ici quelques mois.

L’inflation reste aujourd’hui sous contôle et les taux de long terme se replient, ce qui justifie la place des obligations dans les fonds essentiels. La Réserve fédérale a la possiblité d’effectuer des baisses de taux supplémentaires et de soutenir ainsi l’économie et les marchés financiers. Nous constatons une forte augmentation des probabilités de plusieurs réductions de taux aux États-Unis. Cela devrait soutenir les bourses à moyen et long terme.

Les mesures de soutien économique, un vaccin éventuel, et une réduction naturelle du nombre de patients infectés devraient à terme rendre possible un rétablissement des marchés d’actions. Les données économiques et les bénéfices d’entreprises sont au final les facteurs déterminants.

Un portefeuille d’investissement large et mondialement diversifié composé d’actions, d’obligations et de liquidités gérées activement, en ligne avec le profil de risque du client, est la meilleure stratégie pour « surfer » sur les vagues des marchés financiers dans les prochaines semaines et les prochains mois.

*ETF = Exchange Traded Fund, aussi appelé « tracker ». Il suit une valeur sous-jacente, par exemple, un indice d’actions déterminé.