- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Tarieven, tweets en turbulentie

9 mei 2025

Auteur: Xander Michielsen, fondsbeheerder bij Argenta Asset Management

De Amerikaanse president Donald Trump is ondertussen 100 dagen aan de macht en blijft vriend en vijand verbazen. De maand april begon heel chaotisch. Zowel aandelen als obligaties kenden gigantische schommelingen door de aankondiging van extreme handelstarieven. De onzekerheid op de markten blijft woeden door het grillige beleid van Trump.

1. Wat gebeurde er in de wereld?

2. Hoe reageerden de financiële markten?

3. Wat betekent het voor de kernfondsen?

Wat gebeurde er in de wereld?

- De aangekondigde handelstarieven waren veel erger dan verwacht. Ze zijn onhaalbaar voor veel landen en bedrijven. De hoogte van de tarieven is ongezien, net als het feit dat bijna geen elk land gespaard blijft.

- De onzekerheid rond het Amerikaans handelsbeleid is astronomisch gestegen.

- Op 9 april werd een tijdelijke pauze aangekondigd van 90 dagen, met uitzondering van China en bepaalde sectoren. Alleen het basistarief van 10 % is nog van toepassing.

- Wederzijdse tarieven tussen de VS en China escaleerden tot extreme niveaus.

- Er zijn meer vraagtekens bij de Amerikaanse inflatie door de onzekerheid rond de handelstarieven. Dat maakt de taak van de Amerikaanse centrale bank moeilijker.

- De beleidsbeslissingen van Trump beschadigen het vertrouwen in de VS als betrouwbaarste markt. De kredietwaardigheid kreeg een flinke knauw terwijl de rente steeg.

- Trump zag in dat de stijgende rente nefast is voor de financieringskosten van de overheid en greep in via een tariefpauze.

- Later in de maand sprong diezelfde rente alwéér op, omdat Trump dreigde met het ontslag van Jerome Powell, de topman van de Federal Reserve (de Amerikaanse centrale bank).

- Door de onzekerheid is er een verschil tussen de economische data en de sentimentsindicatoren

. De Amerikaanse cijfers waren best goed, waaronder de jobmarkt en consumptiecijfers. Daartegenover stond het negatieve consumentenvertrouwen. De vraag is wat de toekomst brengt, want mogelijk zien we nu nog niet alle effecten van de tarieven.

. De Amerikaanse cijfers waren best goed, waaronder de jobmarkt en consumptiecijfers. Daartegenover stond het negatieve consumentenvertrouwen. De vraag is wat de toekomst brengt, want mogelijk zien we nu nog niet alle effecten van de tarieven.

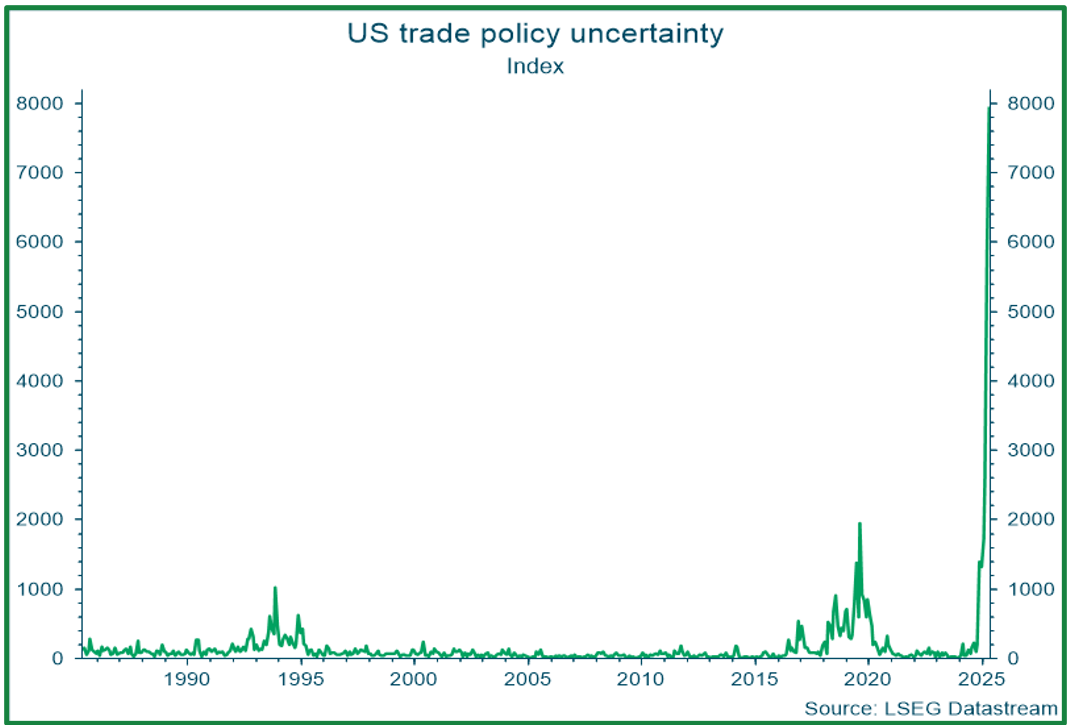

Deze grafiek toont de extreme onzekerheid over het Amerikaans handelsbeleid aan. Daarbij zie je dat deze handelsoorlog voor veel meer onzekerheid zorgt dan tijdens Trump zijn eerste ambtstermijn. Die onzekerheid zorgt voor veel vraagtekens bij de handelspartners van Amerika, alsook bedrijven.

Hoe reageerden de financiële markten?

- De aandelenmarkten kelderden door de tariefaankondiging, maar ook obligaties kwamen onder druk te staan.

- De pauze kwam als een grote opluchting, waardoor de markten de weken nadien herstelden.

- De Amerikaanse markt herstelde ook, maar door de verzwakking van de dollar bleef die nog achter in eurotermen.

- Het herstel van de Chinese markt bleef beperkt, door de wederzijdse tarieven tussen VS en China.

- Het renteverschil tussen bedrijfsobligaties en overheidsobligaties nam opvallend toe. Vooral Amerikaanse bedrijfsobligaties kenden een scherpere correctie, onder andere omdat de kredietwaardigheid van die bedrijven minder sterk is dan Europese bedrijven.

- Er kwam een grote verkoopgolf van Amerikaanse overheidsobligaties waardoor de Amerikaanse rente snel toenam.

- Opvallend genoeg verzwakte ook de dollar, omdat beleggers vluchtten naar andere munten.

- Door de vlucht naar andere munten vloeide er veel geld naar Europese obligaties. De Europese langetermijnrente daalde sterk en Europese obligaties stegen in waarde.

- Door de dreiging van Trump om de topman van de Federal Reserve te ontslaan, rolde een nieuwe stressgolf over de markten. Door de druk op de obligatiemarkt, kwam Trump terug op zijn woorden.

Wat betekent het voor de kernfondsen?

We hebben het aandelengewicht![]() afgebouwd naar een lichte onderweging, in verschillende fasen.

afgebouwd naar een lichte onderweging, in verschillende fasen.

- Meteen na de aankondiging van de tarieven leek de reactie mee te vallen, maar uur na uur werden de gevolgen duidelijker. We maakten daarvan gebruik om snel het aandelengewicht te verlagen.

- De dagen nadien verhoogde de stress op de markt waardoor we opportuniteiten zagen om het aandelengewicht wat op te trekken en Europese aandelen bij te kopen.

- Tegelijk hebben we een deel van de vrijgekomen cash herbelegd in Noorse overheidsobligaties en obligaties van het VK.

Daarnaast kochten we obligaties uit Spanje en Italië bij toen het renteverschil met Duitsland toenam.

- Een belangrijk deel van het dollarrisico was ingedekt. Na een verdere verzwakking van de dollar beslisten we die indekking af te bouwen.

- In de tweede helft van de maand werd een deel van de vrijgekomen liquiditeiten herbelegd in Europese en Amerikaanse staatsobligaties.

- Na het beursherstel werden Amerikaanse aandelen verder verlaagd.

- De relatief hogere waardering in Amerika deed ons kijken naar andere regio’s zoals Europa en delen van Azië.

- De steun van de ECB door renteverlagingen en lagere energieprijzen kunnen de Europese economie verder ondersteunen.

Conclusie

De aankondiging van de brutale Amerikaanse handelstarieven heeft de marktdynamieken verstoord. Extreme beursschommelingen, scherpe rentebewegingen en een zwakkere dollar typeerden de maand april. De pauze van de extra handelstarieven geeft landen en bedrijven iets meer tijd, maar betekent zeker niet einde. Het is niet duidelijk waar de tarieven zullen stranden de komende maanden en hoe negatief het effect zal zijn op de economische groei en de inflatie. Als resultaat positioneren we ons iets voorzichtiger, vooral wat betreft Amerikaanse aandelen, maar blijven we wel voldoende blootstelling behouden aan aandelen en obligaties wereldwijd. Periodes van hoge volatiliteit kunnen gepaard gaan met sterke schommelingen in beide richtingen. Het is dus belangrijk om in de markt te blijven met een goed gespreide portefeuille en om opportuniteiten bewust te benutten.

Lees meer

-

Kwartaalupdate Q1 2025: Zwaartekracht

11 april 2025De goede start van 2025 werd gehypothekeerd door de retoriek van ‘Team Trump’. Hun beoogde hervormingen lopen niet van een leien dakje. De tegenkanting op zowel juridisch als praktisch vlak creëert een zweem van onzekerheid op de markten. En dat was nog voor de handelsoorlog startte. Duidelijk is dat er bij deze tarievenslag meer verliezers dan winnaars zullen zijn.

-

Een Chinees-Europese lente?

7 maart 2025Sinds het begin van het jaar worden de wereldwijde beurzen gedomineerd door nieuwe koplopers. Ook in februari, met Europa en China. De prestatie van Amerikaanse aandelen blijft aarzelend en India staat onder druk.

-

Welkom in 2025: Trump en de slangenkuil

7 februari 2025De Argenta-kernfondsbelegger kan weer terugkijken op een succesvolle maand. Januari had weliswaar wat rukwinden in petto, maar voor wie goed gespreid belegt, bleek de stormschade snel herstelbaar.