- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Décollage en flèche

13 décembre 2021

Les chiffres récents de l’évolution de l’inflation aux États-Unis ne laissent plus guère planer de doute. Le niveau général des prix à la consommation grimpe en flèche. Il a même signé, avec une hausse de 0,8 % en rythme mensuel, son bond le plus spectaculaire en 40 ans.

Graphique 1 : Évolution des prix au détail américains sur la base de l’indice CPI

Les bourses d’actions et les marchés obligataires n’en ont pas pris ombrage pour autant, bien au contraire. Ils ont même semblé soulagés par ces nouvelles, alors qu’ils anticipaient pourtant une progression de « seulement » 0,73 %. Au vrai, alors que les prix au détail, même expurgés des éléments liés aux produits alimentaires et à l’énergie, affichent encore une hausse de 4,9 % en base annuelle, ce rythme semble se stabiliser. Les mêmes statistiques font également apparaître que le niveau d’inflation attendu diminuera même au cours des prochaines années.

Graphique 2 : Diminution attendue de l’inflation CPI

Certes, il serait peu sage d’en tirer des conclusions hâtives, particulièrement dans ce contexte. Mais ces perspectives ne tendent-elles pas à indiquer que les goulets d’étranglement se résorbent progressivement dans les chaînes d’approvisionnement et que les hausses de prix débridées des biens intermédiaires dans le processus de production seront bientôt de l’histoire ancienne ? Ainsi, une enquête à grande échelle révèle que, ce mois-ci, seul 1 chef d’entreprise américain sur 3 rencontre encore des difficultés à s’approvisionner en marchandises. Au cours des mois précédents, 2 entreprises sur 3 déclaraient encore subir des retards au niveau de l’arrivage de composants essentiels pour leur production.

Et s’il était présomptueux de parler déjà de normalisation de l’activité économique, l’on n’a pas encore réussi non plus à maîtriser la vague inflationniste. This is not the end, this is not even the beginning of the end, this is just perhaps the end of the beginning[1].

Le mauvais génie est en effet bel et bien sorti de la bouteille. La banque centrale américaine devra sans tarder corriger sa politique monétaire, surtout dans le contexte actuel marqué par un dynamisme conjoncturel d’une force inédite. L’indicateur ISM combiné, qui intègre tant les secteurs industriels que les activités de services, se situe en effet à son niveau le plus haut depuis le lancement de ce baromètre économique en 1998.

Graphique 3 : Évolution de l’indicateur conjoncturel ISM aux États-Unis (services et industrie)

")

Si l’on parvient à maintenir sous contrôle l’inflation (et donc aussi les taux d’intérêt), les marchés financiers n’auront pas assez de champagne et de havanes[2] en stock pour célébrer cette configuration idéale. Si…

L’extrême souplesse de la politique monétaire actuelle ne permettra pas cependant d’aboutir à une telle situation économique. Il faut la corriger de toute urgence pour éviter une surchauffe. Deux possibilités s’offrent à la banque centrale américaine pour y arriver. Elle peut, d’une part, relever progressivement son taux directeur et, d’autre part, corriger le processus de tapering[3] prévu. Ainsi, elle pourrait réduire plus rapidement son soutien actuel (de 120 millions de dollars par mois), ce qui ferait remonter normalement les taux d’intérêt à long terme.

Mais la perspective de voir se réduire, dès le premier ou deuxième trimestre de 2022, les tensions inflationnistes a le don d’empêcher les taux obligataires d’augmenter fortement. Certes, une remontée des taux sur les obligations à long terme américaines est inévitable, mais les attentes actuelles restent limitées à une hausse de 25 points de base dans les 12 mois qui viennent et à peine plus dans les années suivantes. Ce qui amènerait les taux (tout au plus) au niveau où ils se situaient avant le déclenchement de la pandémie. Et les taux européens, de leur côté, ne suivront que partiellement ce chemin haussier déjà modéré.

Graphique 4 : Taux d’intérêt sur les obligations d’État à 10 ans (aux États-Unis et dans la zone euro)

")

À ce niveau, nous pouvions vivre tranquillement à l’époque. Et il n’y a aucune raison qu’il n’en soit pas ainsi à présent dans la mesure où les résultats des entreprises ont fortement augmenté entre-temps. Ce scénario favorable est cependant soumis à une condition essentielle : l’inflation doit revenir progressivement au niveau qui était le sien au début de la crise sanitaire.

Mais cette perspective ne deviendra crédible que si la banque centrale américaine ajuste, sans tarder, sa politique monétaire en modifiant son taux directeur actuel. Tout le monde est parfaitement d’accord là-dessus. Il ne se trouve plus personne pour justifier l’extrême faiblesse du taux d’intérêt à court terme aux États-Unis.

Les divergences, certes importantes, ne portent plus que sur le timing du relèvement de ce taux directeur. Mais des économistes respectés, par exemple de Morgan Stanley, avancent que ce changement de cap n’interviendra qu’à la fin de l’automne de 2022. Ils se basent sur l’évolution attendue des indicateurs d’inflation qui commenceraient dès le printemps à croître moins rapidement. Un rythme accéléré du tapering suffirait donc à garder sous contrôle les hausses de prix.

D’autres économistes estiment que la Fed préfèrera jouer la prudence et relèvera son taux directeur dès le mois de mai 2022. Le momentum économique actuel est en effet suffisamment soutenu pour digérer facilement un tel resserrement limité, plutôt symbolique, de la politique monétaire. Par après, en juillet et en décembre, une deuxième et une troisième hausse de 25 points de base pourraient intervenir sans problème, suivies par quelques petits relèvements complémentaires en 2023 et 2024. Il se passerait donc quelques années avant que le taux directeur ne revienne à son niveau précédant la pandémie.

Comme les marchés d’actions et d’obligations peuvent parfaitement s’accommoder d’un tel scénario, ils poursuivent leur marche en avant. Après avoir connu, il est vrai, un sérieux coup de froid qui a grippé les entreprises les plus performantes de ces deux dernières années (jusqu’à ce qu’elles reprennent de belles couleurs dernièrement). Nous nous réjouissons, paradoxalement, d’une telle évolution.

D’abord, parce qu’elle a permis à quelques retardataires de reprendre du poil de la bête. La dynamique économique est en effet suffisamment forte pour redonner du tonus même aux tire-au-flanc boursiers. Et, ensuite, parce que la saison fiscale approchait de son terme et qu’il était plus que temps, aux États-Unis, de prendre ses bénéfices boursiers pour bénéficier de l’exonération fiscale due à la compensation des pertes antérieures. Les principales victimes de ce mouvement sont, cela va sans dire, les entreprises dont les cours avaient le plus progressé. Mais ces reculs boursiers permettent en même temps de procéder à des achats à bon compte. Et, comme cela se produit généralement, ces cours se sont redressés rapidement.

La banque centrale européenne ne dispose pas de la flexibilité de son homologue américaine. Pour modifier sa politique de taux, elle a peu, voire aucune marge de manœuvre. L’inflation progresse cependant elle aussi à un rythme effréné en zone euro. Mais ici aussi, l’on part du principe que cette flambée des prix est due à l’engorgement des chaînes d’approvisionnement, encore aggravé par la frénésie de dépenses du côté des consommateurs. La fin de la pandémie, avec la mise hors d’état de nuire du virus, devrait normaliser l’activité économique, ce qui affaiblira l’inflation européenne.

Entre-temps, loin de chez nous, la Chine est toujours en proie à ses démons économiques : elle ne parvient pas à dynamiser sa croissance malgré de nombreuses tentatives en ce sens. Elle vient ainsi de réduire à nouveau le niveau des réserves obligatoires des banques chinoises. Ces dernières peuvent donc octroyer (encore) plus de crédits aux entreprises locales, à des taux favorables. Cette mesure drastique s’inscrit sans doute dans le plan plus vaste destiné à limiter autant que possible les retombées des graves difficultés de l’entreprise immobilière, Evergrande. Nous continuons à suivre cette situation de très près. Mais à l’abri des déconvenues.

Il en va de la gestion des fonds d’investissement comme de la plupart des aspects de l’activité humaine : bien se préparer à demain consiste avant tout à faire de son mieux aujourd’hui[4].

Et nous nous y employons sans relâche en choisissant soigneusement des accents dans des secteurs, sous-secteurs et thèmes d’investissement. Notre portefeuille reste ainsi surpondéré en actions liées au vieillissement et à la technologie. Il convient cependant de nuancer ce dernier accent. Si les cours des actions de certains composants de ce segment sont devenus onéreux, une analyse approfondie des perspectives de plusieurs autres sous-secteurs révèle quelques opportunités : certains types de semi-conducteurs et fournisseurs des appareils qui les produisent, les applications cloud, les logiciels de protection, les techniques de mesure et de réglage ainsi que l’automatisation continuent à offrir un potentiel haussier suffisant pour y conserver des positions surpondérées. Au sein du thème d’investissement « vieillissement », c’est surtout le secteur pharmaceutique qui recueille nos faveurs. Nous y misons non seulement sur les producteurs de médicaments, mais également sur le sous-secteur de l’appareillage médical.

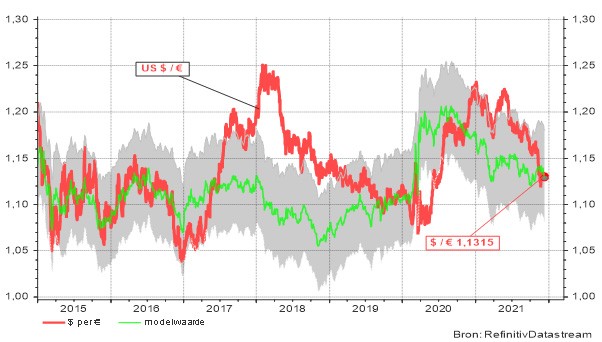

Nos accents sectoriels spécifiques nous amènent ainsi à détenir une position surpondérée aux États-Unis, et donc aussi à nous exposer au risque de change. Il va de soi que nous le suivons comme le lait sur le feu. Nous utilisons ainsi un modèle quantitatif (qui l’eût cru, n’est-ce pas...) pour surveiller l’évolution du cours du billet vert. Certes, le dollar capricieux ne se laisse pas modéliser sans coup férir. Mais nous pouvons tout de même en analyser relativement bien les mouvements fondamentaux.[5] Cette analyse ne nous fournit en tout cas aucune indication allant dans le sens d’une surpondération/sous-pondération du dollar américain par rapport à l’euro.

Graphique 5 : Cours de change USD-EUR et sa valeur selon notre modèle

(Plus la ligne rouge est basse, plus le dollar US se renforce par rapport à l’euro)

(Plus la ligne rouge est basse, plus le dollar US se renforce par rapport à l’euro)

En ces sombres journées avant Noël, ce ne sont pas seulement les chiffres de l’inflation qui décollent. Les chiffres des contaminations au Covid-19 remontent également en flèche. La quatrième vague d’infections est bien partie pour effacer des tablettes les précédents records (et l’hiver vient à peine de commencer). Malgré toutes les louables tentatives de lui damer le pion, le virus sévit toujours plus, principalement dans nos contrées (et en France également). Les innombrables mesures, anciennes et nouvelles, semblent impuissantes à enrayer cette évolution. Nous reviennent ainsi en mémoire les sages paroles, jamais démenties, du plus respecté des historiens romains, Tacite[6] : Les règles mises en œuvre par l’État sont d’autant plus nombreuses qu’il peine à contrôler le problème visé.

Pas de panique, tout finira bien par s’arranger. La nature nous viendra en aide à temps. Le variant le plus contagieux prend le dessus sur tous les autres, avant de s’affaiblir et de ne pas être plus nocif que notre bien vieille grippe. À propos, non pas qu’elle nous manque vraiment, mais où donc est passée cette grippe saisonnière ?

[1] De Winston Churchill, bien sûr. Une citation célèbre, prononcée le 10 novembre 1942 à l’occasion de la première victoire après une série de défaites cuisantes, lorsque le maréchal Rommel avait mordu la poussière dans le désert, près d’El Alamein.

[2] Pour Winston Churchill, bien sûr. Détenteur du record mondial de la consommation de ces deux articles.

[3] Le terme intraduisible tapering signifie la réduction progressive des achats de soutien sur les marchés obligataires, lesquels permettent de maintenir les taux d’intérêt à long terme à un niveau (extrêmement) bas.

[4] Librement traduit de H. Jackson Brown Jr.

[5] Les écarts résultent souvent des interventions politiques.

[6] Publius Cornelius Tacitus (56-117 apr. J.-C.)

Voir plus

-

Black Friday

30 novembre 2021Le nouveau variant du virus Covid a envoyé sur les marchés financiers des ondes de choc et réveillé la crainte de nouveaux confinements sévères, rappelant ainsi à notre mauvais souvenir le premier semestre de 2020. Ce qui est compréhensible.

-

You must believe in spring

16 novembre 2021Bien que les investisseurs n’attendaient pas de nouvelle envolée des résultats des entreprises américaines au troisième trimestre de 2021, ils ont (à nouveau) été très agréablement surpris par la solidité de leurs comptes, tant au niveau des bénéfices que des chiffres d’affaires. Quatre entreprises sur cinq ont mieux performé que prévu, et cela en moyenne de 10,3 %.

-

Patience, patience...

28 octobre 2021Malgré la flambée alarmante de tous les indicateurs d'inflation, tant aux États-Unis que dans la zone euro, les bourses ont su faire preuve d'une grande bravoure. Les indices Nasdaq, S&P Composite et Dow Jones ont même récompensé les investisseurs qui leur sont restés fidèles avec une nouvelle fournée de cotations record, suivis vaille que vaille par les indices d'actions européens.