- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

La faiblesse persistante du dollar américain

8 septembre 2025

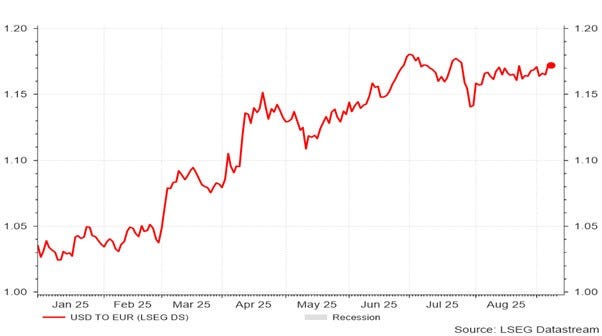

Parmi les mouvements les plus marquants des marchés financiers en 2025, l’affaiblissement du dollar américain s’impose sans conteste. C’est surtout par rapport à l’euro que sa dépréciation frappe les esprits : -14 %.

Ce recul prononcé du taux de change américain n’avait pourtant pas été anticipé lors de l’élection de Trump en novembre 2024. Plus étonnant encore, certains analystes s’étaient même risqués à prédire un rebond vigoureux après la décision, brutale, du président américain de relever substantiellement les droits de douane.

Graphique 1 : Évolution du taux de change USD/EUR en 2025

Une courbe qui s’élève signifie que le dollar américain s’affaiblit)

Une courbe qui s’élève signifie que le dollar américain s’affaiblit)

Le président américain en exercice a toutefois toujours affiché sa préférence pour un dollar plus faible, censé doper la compétitivité des États-Unis. Et dès l’instauration des taxes à l’importation, nous avons d’emblée mis en doute leur capacité à soutenir la devise américaine.

Nous défendions au contraire l’idée que les conflits commerciaux déclenchés auraient surtout pour les États-Unis des conséquences négatives, à rebours des intentions présidentielles. Notamment parce que l’incertitude économique freine la création d’emplois et attise l’inflation.

Tout prévisible qu’il fut, cet affaiblissement du dollar étonne par son ampleur. D’autres facteurs ont manifestement contribué au déraillement du taux de change américain.

Pour expliquer le phénomène, nombre de commentaires invoquent des arguments surtout anecdotiques : la politique changeante du président et l’incertitude qu’elle engendre, la dégradation attendue de la situation financière américaine après l’adoption de plans budgétaires expansionnistes, ou encore la relation gravement perturbée avec la Chine.

Le conflit commercial avec la Chine

Le bras de fer commercial avec la deuxième économie mondiale ne produit, côté américain, qu’une inflation plus élevée. Ajoutez-y les contre-mesures chinoises, qui raréfient des métaux cruciaux pour le secteur technologique, et le bilan s’assombrit surtout pour les États-Unis.

Cette confrontation peut en outre inciter le régime de Pékin à réduire fortement sa détention de bons du Trésor américain, au risque d’un relèvement des taux d’intérêt à long terme et d’un affaiblissement marqué du dollar US. Un tel lien de causalité ne peut être exclu : on observe effectivement ce mouvement. Mais la vente d’obligations américaines par la banque centrale chinoise s’inscrit aussi dans une stratégie de diversification des réserves de change entre plusieurs devises.

Par ailleurs, la Chine n’a guère intérêt à voir le dollar s’affaiblir davantage. Elle réduit les recettes provenant des exportations chinoises vers les États-Unis (sur lesquelles les marges sont déjà très faibles) et améliore la position concurrentielle des États-Unis sur d’autres marchés où la Chine souhaite cibler ses exportations. D’où la volonté du Géant rouge de stabiliser son taux de change face au dollar tout en le laissant glisser face à l’euro. Au total, cela pèse naturellement sur le taux de change dollar/euro.

Des déficits qui se creusent aux États-Unis

Il est clair que l’expansion budgétaire attendue aux États-Unis dégrade la situation financière américaine, mais ce n’est pas, en soi, la cause du décrochage du taux de change dollar/euro en 2025.

L’Europe, elle aussi, fait face à un défi budgétaire presque inédit, sous l’effet des dépenses de défense imposées par les obligations de l’OTAN et une menace militaire russe qui prend des formes toujours plus concrètes.

Les flux commerciaux ne dictent pas les taux de change ; les flux financiers, bien davantage

Ce ne sont pas les flux commerciaux (influençables via des droits à l’importation) qui pilotent les taux de change, mais les flux financiers. Ces derniers accélèrent, ralentissent ou bifurquent en fonction de l’évolution attendue des conditions financières. D’où le rôle déterminant des différentiels de taux d’intérêt attendus (tant à l’extrémité courte qu’à l’extrémité longue de la courbe) et des écarts anticipés d’inflation dans l’explication des variations de devises.

Raison 1 : des écarts d’inflation attendus croissants entre les États-Unis et la zone euro

Dans notre approche modélisée du cours dollar/euro, le facteur le plus décisif est l’écart d’inflation attendu de part et d’autre de l’Atlantique. Aux États-Unis, les pressions inflationnistes continuent de s’intensifier en raison de la répercussion (partielle) des droits d’importation sur les consommateurs locaux. Dans la zone euro, ce n’est évidemment pas le cas. Résultat : en mars et surtout après l’annonce clownesque des droits de douane le 2 avril, la devise américaine a perdu 10 %.

Ce recul tient largement à la crainte, justifiée, de hausses de prix aux États-Unis, au vu de l’incapacité de l’économie US de changer de cap en temps utile. Appareil industriel vieillissant, marché du travail tendu : le pays ne dispose pas de la capacité nécessaire pour substituer des produits locaux aux importations. À plus long terme, il le peut, mais au prix d’investissements encore plus poussés dans l’automatisation. Les robots américains y trouveront donc surtout leur compte.

L’évolution attendue de l’écart d’inflation semble désormais en grande partie intégrée dans le taux de change. Toute mauvaise surprise dans ce domaine provoquerait de nouvelles pertes pour le dollar.

Raison 2 : l’autre facteur clé, l’écart anticipé des taux d’intérêt à court terme

L’autre facteur qui permet d’expliquer dans une large mesure les caprices du taux de change est l’écart attendu de taux d’intérêt à court terme.

Les statistiques décevantes sur l’emploi américain s’accumulent. La création d’emplois est quasi à l’arrêt, minée par une incertitude économique persistante et la faiblesse des secteurs industriels.

Le mouvement est accentué par la chute marquée des offres d’emploi, l’érosion continue de l’activité dans la construction et l’extinction de la croissance salariale.

La banque centrale américaine n’a désormais plus aucun prétexte pour différer une baisse de son taux directeur, maintenu depuis des années à un niveau trop élevé, ce qui nourrit l’inflation au lieu de la combattre. Que le président de la Fed, Jerome Powell, doive réduire les taux d’intérêt officiels à court terme précisément maintenant, alors que l’inflation est en hausse, relève de l’ironie du sort. Un sort qu’il s’est lui-même infligé par une politique hésitante, une attitude attentiste et un manque de courage et de perspicacité pour anticiper.

Graphique 2 : L’évolution attendue du taux directeur américain

Le 17 septembre, le taux directeur américain devrait presque à coup sûr s’orienter à la baisse, tandis que la Banque centrale européenne s’obstine à maintenir le niveau actuel de ses taux. Ce choix politique se fonde sur un taux d’inflation dans la zone euro proche de l’objectif de 2 %. Or ce niveau mythique de 2 % résulte d’une décision de la banque centrale de Nouvelle-Zélande en 1989. Très lointain, et ancien, donc. Il est grand temps de réviser ce principe et de le traduire à l’aune d’ici et maintenant

Graphique 3 : L’évolution attendue du taux d’intérêt directeur européen

À ce stade, les marchés financiers anticipent environ quatre baisses1 d’un quart de point du taux directeur par la banque centrale américaine au cours de l’année à venir. Le processus pourrait s’accélérer si la création nette d’emplois poursuit son repli.

Faute d’inflexion attendue côté décideurs européens, le dollar risque de s’affaiblir davantage si la banque centrale américaine accélère son mouvement de baisse. La donne peut toutefois rapidement changer si la BCE est disposée à corriger sa position erronée.

Raison 3 : différentiels de taux d’intérêt à long terme entre les États-Unis et la zone euro

Troisième facteur significatif : l’écart attendu entre les rendements des obligations à long terme américaines et européennes. Malgré l’affaiblissement financier américain, ce différentiel se réduit, de manière plutôt surprenante.

Graphique 4 : Taux d’intérêt à long terme américain et européen

Contrairement à l’Europe, les États-Unis peuvent en effet compenser une partie de l’effort budgétaire additionnel par la forte progression des recettes issues de droits de douane relevés, désormais en moyenne à 16 %2.

Certes, l’ordre de grandeur des droits de douane accrus3 ne compense pas entièrement les dépenses budgétaires prévues, mais il aide à en porter une partie.

Graphique 5 : Recettes des taxes américaines à l’importation

N’oublions pas toutefois qu’une grande part de ces droits de douane sera répercutée sur les consommateurs américains. D’après des enquêtes récentes, ce sera le cas pour au moins la moitié des taxes.

En résumé

Les trois principaux moteurs de l’évolution du taux de change dollar/euro expliquent l’affaiblissement du dollar face à l’euro. Toutefois, leur impact est déjà largement intégré dans le taux de change actuel.

La dynamique attendue de ces facteurs continue d’indiquer un affaiblissement supplémentaire et ne plaide, à ce stade, pour aucun scénario de reprise marquée du cours. Au contraire, la tendance baissière devrait s’accentuer lorsque la Fed entamera des baisses de son taux directeur.

Cette tendance ne pourra s’inverser que si l’inflation américaine se calme plus vite que prévu, ou si le marché du travail américain se redresse rapidement ET que la BCE revient à la raison et assouplit sa politique de taux d’intérêt.

1 En septembre et en décembre de cette année, puis en mars et en juin 2026. Une baisse d’un demi-point le 17/09 paraît cependant peu probable mais au vu de la pression politique, elle n’est pas exclue.

2 En avril 2025, le tarif moyen tournait autour de 2,5 %.

3 En août 2025, les droits de douane s’élevaient à 31 milliards de dollars. Extrapolez sur une base annuelle et comparez avec l’impact budgétaire des plans inclus dans la Big Beautiful Bill, qui devraient ajouter quelque 3.400 milliards à la position d’endettement des États-Unis au cours des dix prochaines années. Vous avez fait le calcul ? En effet...

Lire plus

-

Le travail ennoblit (de moins en moins)

22 août 2025Cela a suscité une surprise croissante, mêlée à la fois d’admiration et d’envie : les marchés financiers ont réussi à se frayer un chemin vers le haut avec beaucoup de persévérance et de résilience. Et ce, malgré le sombre contexte géopolitique et le comportement inconstant de la Maison-Blanche, qui a bombardé ses partenaires commerciaux de hausses tarifaires arbitraires.

-

Quelque part entre ici et ailleurs.

30 juillet 2025Ces dernières semaines, l'incertitude autour de l'accord commercial entre les États-Unis et l'Union européenne a freiné l'élan des marchés financiers . Désormais, cette incertitude a laissé place à la confusion.

-

What a wonderful world this could be

17 juillet 2025Armés de bouchons d’oreilles et de masques pour les yeux, les marchés financiers semblent, pour l’instant, ignorer les tensions géopolitiques croissantes et une avalanche de nouvelles inquiétantes.