- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Comment les produits d'épargne et d'investissement réagissent-ils aux fluctuations des taux d'intérêt ?

Dernière mise à jour : 15 avril 2025

Au cours des derniers mois, les hausses et les baisses de taux d'intérêt se sont succédé rapidement. Pour de nombreux produits, nous pouvons prévoir comment ils réagiront aux fluctuations des taux d'intérêt. Mais que cela signifie-t-il pour vous en tant qu'investisseur ou épargnant ?

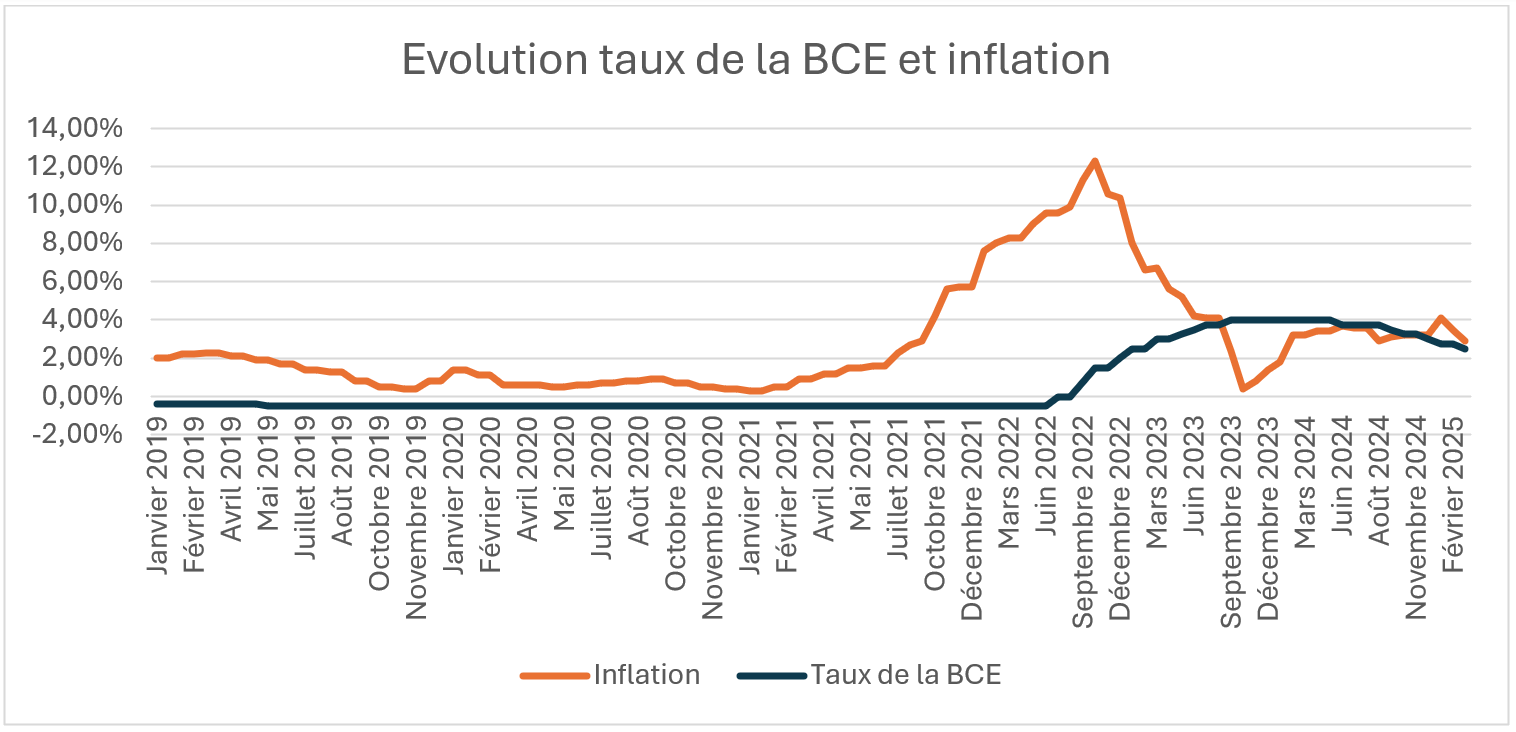

Évolution des taux d'intérêt

Les taux d'intérêt n'ont cessé de fluctuer ces dernières années :

Pendant des années, les taux d'intérêt sur les crédits, les investissements et les comptes d'épargne ont été extrêmement bas.

Fin 2022, les taux d'intérêt ont soudainement grimpé en flèche. L'une des principales causes était l'augmentation rapide de l'Inflation : les prix ont augmenté, l'argent a perdu de sa valeur à une vitesse fulgurante et, par conséquent, nous pouvions tous acheter moins.

Les banques centrales ont voulu mettre un terme à l'inflation et à la perte de pouvoir d'achat. C'est pourquoi elles ont augmenté les taux d'intérêt. Lorsque les banques centrales augmentent les taux d'intérêt, tous les autres taux d'intérêt (ceux des comptes d'épargne, des prêts bancaires, etc.) suivent généralement au bout d'un certain temps.

La hausse des taux d'intérêt a eu son effet : l'inflation et l'inflation attendue ont chuté fin 2023 et début 2024. En 2025, la situation semble se stabiliser. Les banques centrales n’ont donc aucune raison d’augmenter les taux d’intérêt.

Les taux d'intérêt fluctueront toujours. Tant l'inflation que les facteurs économiques jouent un rôle à cet égard. Il s'agit d'une interaction complexe de nombreux facteurs. C'est pourquoi il est difficile d'estimer la rapidité avec laquelle les taux d'intérêt peuvent augmenter ou diminuer. Cependant, nous pouvons prévoir avec une certitude raisonnable comment les produits d'épargne et d'investissement se comporteront en cas de baisse ou de hausse des taux d'intérêt. Cela offre des opportunités.

Source: Statbel

Source: Statbel

Comment les produits d'épargne réagissent-ils aux fluctuations des taux d'intérêt ?

En 2023, les taux d'intérêt à court terme ont recommencé à augmenter. Il s'agit des taux d'intérêt des crédits de courte durée (1 à 2 ans). Ces taux d'intérêt sont fixés par les banques centrales.

Cela a permis d'augmenter les taux d'intérêt sur les comptes d'épargne également. Mais l'évolution des taux d'intérêt à court terme est volatile. On peut supposer que le pic est déjà passé. En 2024, les banques centrales ont réduit les taux d’intérêt et cette baisse se poursuit en 2025. Ensuite, on peut s’attendre à une stabilisation des taux.

Que signifient ces prévisions de baisse des taux d'intérêt pour les produits d'épargne ?

- Elles pourraient mettre un terme à la tendance à l'augmentation des taux d'intérêt sur les comptes d'épargne. Les taux d'intérêt des comptes d'épargne vont-ils dès lors retomber immédiatement ? C'est difficile à prévoir.

- Les dépôts à terme et les assurances vie de la Branche 21 suivent en grande partie la même logique. La différence avec les comptes d'épargne est que ces produits ont une durée fixe. Vous pouvez donc prendre des mesures immédiates lorsque les taux d'intérêt baissent et que la durée de votre produit prend fin. Il peut être intéressant de souscrire un nouveau dépôt à terme ou une nouvelle assurance épargne au taux d'intérêt actuel plus élevé. Ainsi, vous êtes sûr(e) que le taux d'intérêt ne changera pas pour vous au cours de cette période.

Comment les fonds d'investissement réagissent-ils aux fluctuations des taux d'intérêt ?

L'impact des taux d'intérêt sur un fonds est étroitement lié aux types d'investissement qu'il détient. Il existe trois types de fonds :

- Les fonds d'actions investissent uniquement dans des actions.

- Les fonds obligataires investissent uniquement dans des obligations.

- Les fonds mixtes investissent dans une combinaison des deux.

Lorsque vous investissez dans une action, vous investissez de l'argent dans une entreprise. Vous devenez ainsi en partie copropriétaire de l'entreprise. Une action n'a pas d'échéance fixe. Avec une obligation, vous prêtez de l'argent à une entreprise. Une obligation a une échéance fixe. À l'issue de cette période, vous récupérez votre argent et, dans l'intervalle, vous percevez une rétribution en retour (intérêts).

Les actions et les obligations réagissent différemment aux fluctuations des taux d'intérêt. L'effet des fluctuations des taux d'intérêt sur un fonds d'investissement dépend donc des types d'investissement détenus dans le fonds (actions, obligations ou les deux).

Impact des fluctuations des taux d'intérêt sur les actions

Impact d’une augmentation des taux d'intérêt :

- En général, des taux d'intérêt plus élevés exercent une pression sur la valeur des actions. Les entreprises voient leurs coûts augmenter. Par exemple, s'ils empruntent pour investir, ils paient un taux d'intérêt plus élevé. Mais le bénéfice ne suit pas toujours. Les entreprises en croissance, en particulier, ont du mal à faire face à cette situation. Elles doivent encore beaucoup investir et donc emprunter, sans bénéfices à la clé. Voilà également la raison pour laquelle l'année 2022 a été si difficile pour le secteur de la technologie.

- Les entreprises matures dont les bénéfices sont stables et qui sont peu endettées peuvent mieux compenser l'impact de la hausse des taux d'intérêt. Ainsi, des secteurs tels que la santé et les biens de consommation ont mieux résisté en 2022. Les besoins en médicaments et en denrées alimentaires restent les mêmes, même si les taux d'intérêt ont augmenté. La valeur de ces actions reste donc plus stable face aux fluctuations des taux d'intérêt.

Impact d’une baisse des taux d'intérêt :

- La baisse des taux d'intérêt a généralement un effet positif sur la valeur des actions. Avec la baisse des taux d'intérêt, les entreprises peuvent emprunter de l'argent à bon compte pour investir davantage ou rembourser leurs dettes. Cela leur permet d'innover davantage en vue de réduire leurs coûts, d'augmenter leur production et de travailler de manière plus efficace. Ainsi, leurs bénéfices augmentent et ils peuvent rétribuer davantage leurs actionnaires. La valeur des actions s'en trouve augmentée.

- Un taux d'intérêt faible incite également les investisseurs à reprendre une entreprise peu rentable, par exemple. En raison des taux d'intérêt faibles sur les crédits, ils disposent de la marge de manœuvre financière nécessaire pour investir dans l'entreprise et la relancer.

Impact des fluctuations des taux d'intérêt sur les obligations

Impact d’une augmentation des taux d'intérêt :

- Lorsque les taux d'intérêt augmentent, les obligations nouvellement émises offrent des taux d'intérêt plus élevés que les obligations existantes (sinon, il n'y aurait pas d'intérêt pour les nouvelles obligations). Les obligations existantes deviennent alors moins intéressantes et leur valeur diminue.

- Si la hausse des taux d'intérêt persiste un peu plus longtemps, il est intéressant d'opter pour des obligations à échéance courte. Vous pouvez ainsi réinvestir rapidement dans de nouvelles obligations à des taux d'intérêt encore plus élevés.

Impact d’une baisse des taux d'intérêt :

- Lorsque les taux d'intérêt baissent, les nouvelles obligations sont soumises à des taux d'intérêt inférieurs à ceux des obligations existantes. En conséquence, l'intérêt pour les nouvelles obligations diminue et elles ont moins de succès.

- Les obligations existantes génèrent des intérêts plus élevés que ceux des nouvelles obligations auxquelles un taux d'intérêt inférieur s'applique. La valeur des obligations existantes augmente donc. Il peut alors être utile d'opter pour des obligations à long terme. Vous obtiendrez ainsi des intérêts plus élevés sur vos obligations pendant une période plus longue.

Conseil

Vous optez pour un fonds géré activement ? Dans ce cas, votre fonds sera géré par des gestionnaires de fonds. Ils misent sur les tendances prévues. Ils construisent les portefeuilles de manière à profiter des fluctuations des taux d'intérêt. Dans les fonds mixtes (combinaison d'obligations et d'actions), ils ajustent la composition du portefeuille. Ils optent pour plus d'obligations ou, au contraire, plus d'actions afin de bénéficier des mouvements des taux d'intérêt :

- Pour les actions, ils peuvent choisir les actions ou secteurs qui réagissent positivement aux mouvements des taux d'intérêt du moment.

- Pour les obligations, ils sélectionnent l'échéance idéale qui offre un bon équilibre entre le risque et le rendement.

Envie d'en savoir plus ?

Si vous investissez, il est particulièrement important de choisir un produit qui vous convient. N’hésitez pas à contacter une agence Argenta près de chez vous. Nous nous ferons un plaisir de vous conseiller.

Chez Argenta, nous vous aidons à trouver le bon équilibre entre l'épargne et l'investissement. Nous examinons ensemble votre situation financière, vos projets et ce que vous considérez comme important. Sur la base de ces éléments, nous déterminons les produits d'épargne et d'investissement qui vous conviennent.