- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Quel est l’effet de l'inflation sur votre argent ?

Dernière mise à jour : 29-06-2026 | Temps de lecture : 4 minutes

Avec le temps, l’inflation fait perdre de sa valeur à votre argent. Comment cela fonctionne-t-il exactement ? Et comment faire en sorte que l'inflation ait le moins d'impact possible sur votre argent ?

Qu'est-ce que l'inflation ?

L'inflation signifie que les produits et les services deviennent plus chers. Si la valeur de votre argent n'augmente pas avec l'inflation, votre argent perd donc de sa valeur et vous pouvez acheter de moins en moins de choses avec.

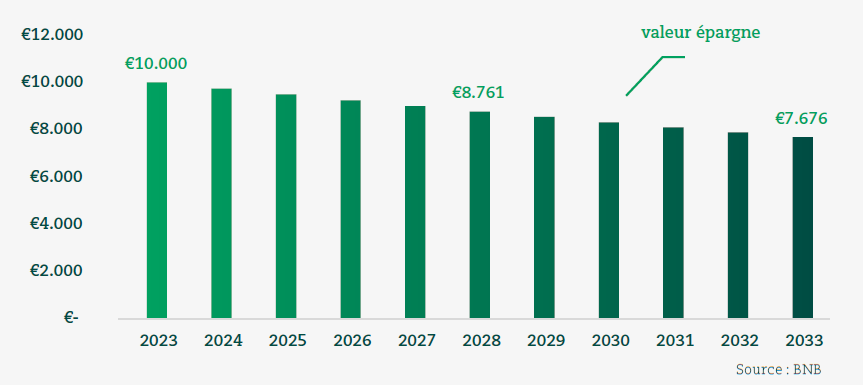

Exemple :

- Vous disposez aujourd'hui de 10 000 euros.

- Nous supposons un taux d'inflation annuel moyen de 2,68 % (basé sur l'indice harmonisé des prix à la consommation de la BNB).

Cela signifie que :

- Vos 10 000 euros perdent en moyenne 2,68 % de leur valeur chaque année.

- En d'autres termes, dans 10 ans, vos 10 000 euros ne vaudront plus qu'environ 7 676 euros.

Vous aimeriez connaître l’effet de l’inflation sur la valeur de votre épargne ? Faites une simulation avec le calculateur d'inflation de Wikifin

Pourquoi y a-t-il de l'inflation ?

L'augmentation des prix et du coût de la vie : voici qui ne semble guère positif de premier abord. Pourtant, l'inflation a bel et bien un effet positif :

- L'inflation garantit une croissance économique et un système financier stables.

- La stabilité de l'inflation renforce également la confiance des consommateurs.

- Un taux d'inflation limité à 2 % est considéré comme idéal pour stimuler l'économie.

Formes indésirables d'inflation

Une inflation stable et limitée a un effet positif sur notre économie et notre système financier. Mais certaines formes d'inflation ont plutôt un effet négatif.

Forte inflation

Les prix augmentent au point qu'avec un euro, vous pouvez acheter moins aujourd'hui qu'hier ? Dans ce cas, on parle de forte inflation. Plus l'inflation est élevée, moins notre argent a de valeur

Inflation négative ou déflation

Les prix diminuent au point qu'avec un euro, vous pouvez acheter plus aujourd'hui qu'hier ? Dans ce cas, on parle d'inflation négative ou de déflation. Votre argent prend alors de la valeur. Lorsque l'argent prend de la valeur, les gens ont tendance à reporter leurs dépenses. Cela peut mettre les entreprises en difficulté, ce qui peut éventuellement conduire à des restructurations.

Chocs inflationnistes

Les chocs extérieurs peuvent provoquer des poussées inflationnistes soudaines. Par exemple :

- Les problèmes de production lors de la crise du Covid, qui ont entraîné une offre bien trop faible et une forte hausse des prix.

- La guerre en Ukraine, qui a notamment fait flamber les prix des denrées alimentaires et de l'énergie.

Le rôle de la Banque centrale européenne

L'un des objectifs de la Banque centrale européenne est de maintenir la stabilité des prix afin de garantir la croissance économique et l'emploi.

La Banque centrale européenne s'efforce de faire en sorte que le rythme de variation des prix reste faible, stable et prévisible. Elle vise donc un taux d'inflation de 2 % à moyen terme. Elle le fait en ajustant les taux d'intérêt à court terme car ils affectent la tarification des crédits et des produits de taux par les banques.

Inflation et rôle des banques : qu'est-ce que cela signifie pour vous ?

Les banques utilisent une partie de l’épargne de leurs clients pour octroyer des crédits. Bien entendu, elles n’ont pas le droit d’utiliser toute l’épargne à ces fins. Elles doivent aussi veiller à ce que les clients puissent retirer leur argent lorsqu’ils en ont besoin. L'argent qu'ils mettent de côté à cette fin, entre autres, et qu'ils n'utilisent donc pas pour des prêts, est appelé « excédent de liquidités ». Les banques placent ces excédents de liquidités à la Banque centrale européenne (BCE). Ils perçoivent des intérêts, tout comme vous percevez des intérêts sur votre compte d'épargne.

Actuellement, l'inflation est élevée. C'est pourquoi la Banque centrale européenne augmente le taux d'intérêt que les banques perçoivent sur les excédents de liquidités qu'elles déposent à la BCE. Cela encourage l'épargne et l'investissement et rend les emprunts plus coûteux. Cela freine la consommation et, à terme, ramène l'inflation à des niveaux normaux.

Nous pouvons constater que cette action de la BCE a un effet :

- Presque toutes les banques offrent systématiquement un taux d'intérêt légèrement supérieur sur les comptes d'épargne.

- Certains produits à revenu fixe, tels que les dépôts à terme et les produits de la branche 21, sont de nouveau plus populaires.

- Les taux d'intérêt sur les crédits logements ont déjà augmenté.

Pourtant, l'inflation reste si élevée que les comptes d'épargne et les produits à revenu fixe sont loin de pouvoir compenser les hausses de prix.

Comment éviter que votre argent ne perde de sa valeur ?

- Assurez-vous d'abord de disposer d'une réserve suffisante sur un compte d'épargne pour faire face aux dépenses imprévues. C'est ce que nous appelons le « montant de confort ». L'équivalent à six mois de salaire est souvent considéré comme un bon montant de confort. Les taux d'intérêt plus élevés tentent d'apporter une réponse à court terme à l'inflation galopante. Mais les taux d'intérêt ne peuvent pas suivre l'inflation. Par conséquent, se contenter d'épargner n'est pas une bonne solution à long terme. L’investissement peut être une bonne solution complémentaire.

- Outre votre montant de confort, vous disposez d’une réserve financière dont vous n’avez pas besoin pour les années à venir ? Ou vous pouvez mettre un certain montant de côté tous les mois ? Dans ce cas, il peut être intéressant de voir quel investissement vous convient. En investissant, vous avez plus de chances d'obtenir un bon rendement, si vous le faites intelligemment en tenant compte, entre autres, de ces éléments :

- Choisissez un horizon d'investissement plutôt long. Investissez à long terme avec de l'argent dont vous n'avez pas besoin immédiatement. Donnez-lui suffisamment de temps pour qu'une baisse temporaire du taux d'intérêt de votre investissement ait une chance de se rétablir.

- Choisissez un investissement avec lequel vous vous sentez à l'aise. Dans l'intervalle, les cours vont fluctuer. Discutez donc avec votre conseiller de la solution qui correspond au risque que vous voulez et pouvez prendre. Ainsi, vous ne serez pas tenté(e) de vendre si votre investissement est moins performant pendant un certain temps.

Répartissez le risque avec un fonds

Si vous investissez dans une seule action ou obligation, vous courez le risque que votre investissement réalise d'abord des performances fantastiques, puis qu'il s'effondre soudainement à cause d'un événement inattendu.

Investissez plutôt dans un fonds. Il s'agit d'un groupe de différentes actions et/ou obligations. Un fonds peut se composer de dizaines ou de centaines d'investissements, répartis dans diverses régions, secteurs et thèmes. L'influence de chaque investissement individuel sur le fonds est limitée en raison du grand nombre d'investissement différents qui le composent.

En combinant les actions et les obligations, vous avez plus de chances d'obtenir des rendements supérieurs à l'inflation. La bonne combinaison, adaptée à votre profil d'investisseur et à votre horizon d'investissement, offre une protection idéale contre l'inflation :

- Sur de longues périodes, les actions offrent un rendement supérieur à l'inflation, mais peuvent parfois fluctuer fortement.

- Les obligations offrent une plus grande stabilité et, en moyenne, un rendement encore supérieur à celui d'un compte d'épargne.

Les chiffres des 20 dernières années le montrent également. Le graphique ci-dessous montre l'évolution de la valeur des actions, des obligations et de l'argent placé sur un compte d'épargne :

- L'inflation a entraîné une forte baisse de la valeur réelle de l'épargne.

- Les obligations et les actions ont fourni des rendements complémentaires attrayants, offrant une protection contre les pertes dues à l'inflation.

Graphique : MSCI Index Fund World / ICE BofA ML Global Broad Market / CPI België

Plus d’informations

Vous aimeriez voir les possibilités qu'offre Argenta ? Contactez une agence Argenta près de chez vous. Chez Argenta, vous avez un conseiller personnel en investissement. Il examinera avec vous ce que l’investissement peut représenter pour vous.

Investir, ça vous intéresse ?

Vous souhaitez en savoir plus sur l’investissement ? Ou vous êtes totalement convaincu(e) et vous voulez commencer à investir ?

Plus d’informations

Vous aimeriez voir quelles possibilités vous offre Argenta ? Contactez une agence Argenta près de chez vous. Chez Argenta, vous avez un conseiller en investissements personnel. Il examinera avec vous comment vous pouvez aborder l’investissement.