- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Wat is het effect van inflatie op jouw geld?

Laatst bijgewerkt: 29.06.2026 | Leestijd: 4 minuten

Geld wordt in de loop van de tijd minder waard door inflatie. Hoe zit dat juist? En hoe zorg je ervoor dat inflatie zo weinig mogelijk impact heeft op je geld?

Wat is inflatie?

Inflatie betekent dat producten en diensten duurder worden. Als de waarde van je geld niet mee stijgt met de inflatie, wordt je geld dus minder waard en kun je er steeds minder mee kopen.

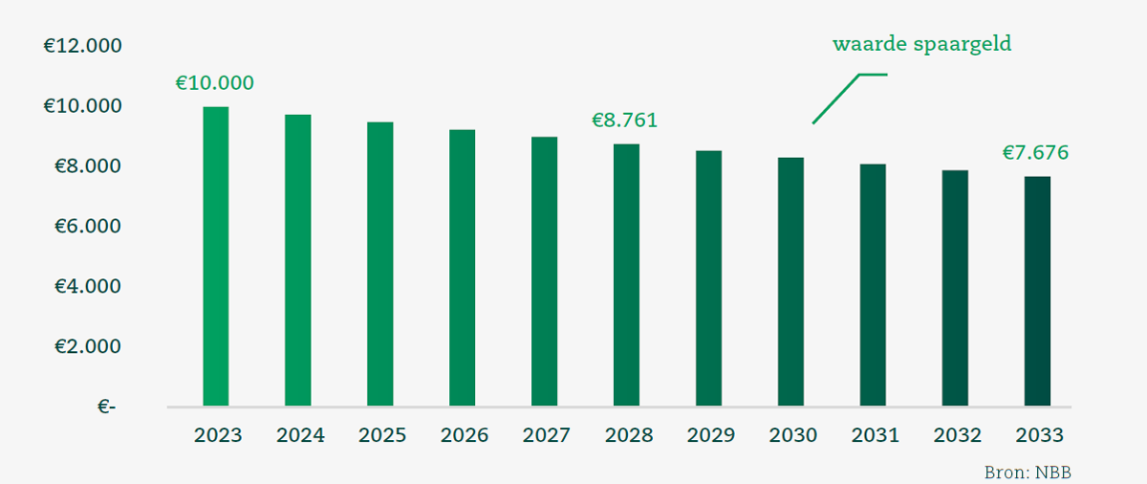

Stel:

- Je hebt vandaag 10.000 euro.

- We gaan uit van een gemiddelde inflatie van 2,68 % per jaar (gebaseerd op de geharmoniseerde consumptieprijsindex van de NBB).

Dat betekent:

- Je 10.000 euro wordt elk jaar opnieuw gemiddeld 2,68 % minder waard.

- Met andere woorden: over 10 jaar is jouw 10.000 euro nog maar zo’n 7.676 euro waard.

Benieuwd welk effect inflatie heeft op de waarde van jouw spaargeld? Bereken het met de inflatietool van Wikifin.

Waarom is er inflatie?

Prijzen die stijgen en het leven dat duurder wordt: het klinkt niet meteen als iets positiefs. Toch heeft inflatie wel degelijk een positief effect:

- Inflatie zorgt voor een stabiele economische groei en een stabiel financieel systeem. Een lage, stabiele inflatie motiveert consumenten en bedrijven om te kopen en te investeren in plaats van geld te laten liggen.

- Een stabiele inflatie zorgt ook voor een sterker consumentenvertrouwen.

- Een beperkte inflatie van 2 % wordt beschouwd als ideaal om de economie te stimuleren.

Ongewenste vormen van inflatie

Een stabiele, beperkte inflatie heeft een positief effect op onze economie en ons financieel systeem. Maar bepaalde vormen van inflatie hebben eerder een negatief effect.

Hoge inflatie

Stijgen de prijzen zo sterk dat je vandaag voor 1 euro minder kunt kopen dan gisteren? Dan spreken we van een hoge inflatie. Hoe hoger de inflatie is, hoe minder ons geld waard wordt.

Negatieve inflatie of deflatie

Dalen de prijzen, zodat je vandaag voor 1 euro meer kunt kopen dan gisteren? Dan spreken we van een negatieve inflatie of deflatie. Je geld wordt dan meer waard. Als geld meer waard wordt, zijn mensen geneigd om uitgaven uit te stellen. Dat kan bedrijven in de problemen brengen, wat op termijn dan weer kan leiden tot saneringen.

Inflatieschokken

Externe schokken kunnen plotse inflatiestoten als gevolg hebben. Bijvoorbeeld:

- De productieproblemen tijdens de COVID-crisis, waardoor er veel te weinig aanbod was en de prijzen fors stegen.

- De oorlog in Oekraïne, die onder andere de voedsel- en energieprijzen deed ontsporen.

De rol van de Europese Centrale Bank

1 van de doelen van de Europese Centrale Bank is om prijsstabiliteit te handhaven en zo de economische groei en werkgelegenheid te garanderen.

De Europese Centrale Bank probeert ervoor te zorgen dat het tempo waarmee de prijzen veranderen laag, stabiel en voorspelbaar blijft. Daarom streeft ze naar een inflatie van 2 % op de middellange termijn. Ze doet dat door de kortetermijnrente aan te passen want die heeft een invloed op de prijszetting van banken voor kredieten en renteproducten.

Hoe reageren spaar- en beleggingsproducten op schommelende rente?

Inflatie en de rol van banken: wat betekent dat voor jou?

Banken gebruiken een deel van het spaargeld van hun klanten om leningen te verstrekken. Uiteraard kunnen en mogen ze niet al het spaargeld daarvoor gebruiken. Ze moeten ervoor zorgen dat klanten hun spaargeld nog altijd kunnen opnemen als ze het nodig hebben. Het geld dat ze onder andere daarvoor reserveren en dus niet gebruiken voor leningen, noemen we ‘cashoverschotten’. Die cashoverschotten parkeren de banken bij de Europese Centrale Bank (ECB). Ze krijgen daar rente op, net zoals jij rente krijgt op je spaarrekening.

Op dit moment is de inflatie hoog. Daarom trekt de Europese Centrale Bank de rente op die banken krijgen op de cashoverschotten die ze bij de ECB parkeren. Daardoor wordt sparen en beleggen aangemoedigd en wordt lenen duurder. Het remt de consumptie af en verlaagt op termijn de inflatie naar een normaal niveau.

We zien dat deze maatregel van de ECB effect heeft:

- Bijna alle banken geven stelselmatig wat meer rente op spaarrekeningen.

- Sommige vastrentende producten, zoals termijndeposito’s en tak 21-producten, zijn weer meer in trek.

- De rentes op woonleningen zijn al gestegen.

Toch is de inflatie nog altijd zo hoog dat spaarrekeningen en vastrentende producten de prijsstijgingen nog lang niet kunnen compenseren.

Hoe vermijd je dat je geld minder waard wordt?

- Zorg eerst voor voldoende buffer op een spaarrekening, voor onverwachte uitgaven. We noemen dat het ‘comfortbedrag’. 6 maandlonen wordt vaak beschouwd als een goed comfortbedrag. De hogere rente probeert op korte termijn een antwoord te bieden op de torenhoge inflatie. Maar de rente kan de inflatie niet bijbenen. Daarom is alleen maar sparen geen goede oplossing op lange termijn. Beleggen kan een goede aanvullende oplossing zijn.

- Heb je naast je comfortbedrag een financiële buffer waarmee je de komende jaren geen plannen hebt? Of kun je maandelijks een bepaald bedrag opzijzetten? Dan kan het interessant zijn om te bekijken welke belegging bij jou past. Door te beleggen heb je meer kans op een mooi rendement, als je het slim aanpakt door onder andere met deze zaken rekening te houden:

- Kies voor een langere beleggingshorizon. Beleg op langere termijn met geld dat je niet onmiddellijk nodig hebt. Geef het voldoende tijd, zodat een tijdelijke dip in de rente van je belegging de kans krijgt om te herstellen.

- Kies een belegging waarbij jij je comfortabel voelt. Koersen zullen tussentijds schommelen, dus bespreek met je adviseur welke oplossing past bij het risico dat jij wilt en kunt nemen. Zo heb je niet de neiging om te verkopen als je belegging het even minder goed doet.

Spreid het risico met een fonds

Als je in 1 aandeel of obligatie belegt, loop je het risico dat je belegging eerst fantastisch goed presteert en dan plots door 1 onverwachte wending onderuit wordt gehaald.

Beleg liever in een fonds. Dat is een groep van verschillende aandelen en/of obligaties. Een fonds kan bestaan uit tientallen of honderden beleggingen, gespreid over verschillende regio’s, sectoren en thema’s. De invloed van elke individuele belegging op het fonds is beperkt doordat er zoveel verschillende beleggingen in het fonds zitten.

Door aandelen en obligaties te combineren is de kans groter dat je een hoger rendement dan de inflatie bereikt. De juiste mix, die past bij jouw beleggersprofiel en beleggingshorizon, vormt een ideale bescherming tegen inflatie:

- Aandelen bieden over langere periodes een hoger rendement dan de inflatie, maar kunnen soms sterk schommelen.

- Obligaties zorgen voor meer stabiliteit en gemiddeld toch nog een hoger rendement dan een spaarreking.

Dat blijkt ook uit cijfers van de afgelopen 20 jaar. Op de grafiek hieronder zie je de evolutie van de waarde van aandelen, obligaties en geld op een spaarrekening:

- De inflatie deed de reële waarde van spaargeld sterk dalen.

- Obligaties en aandelen leverden een aantrekkelijk bijkomend rendement op en boden zo een bescherming tegen het verlies door inflatie.

Meer informatie

Benieuwd naar de mogelijkheden bij Argenta? Neem contact op met een kantoor bij jou in de buurt. Bij Argenta heb je een persoonlijke beleggingsadviseur. Die bekijkt samen met jou wat beleggen voor jou kan betekenen.

Geïnteresseerd in beleggen?

Wil je graag meer weten over beleggen? ? Of ben je helemaal overtuigd en wil je starten met beleggen?