- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Que doivent épargner les parents pour leur enfant ?

Dernière mise à jour: 09-02-2022 | ⏱ 3 minutes

De nombreux jeunes parents ouvrent un compte d'épargne pour leur bébé (on l'appelle aussi le « compte pampers »). Ils y déposent, eux et d'autres personnes, de l'argent afin que l'enfant profite plus tard d'un coup de pouce financier. Mais comment fonctionne un tel compte précisément ? À quelle fréquence et combien faut-il épargner ? N'existe-t-il pas d'autres manières d'épargner pour votre enfant ?

Parents épargnants en Belgique

Une enquête menée par Argenta auprès de parents d'enfants âgés de 2 à 19 ans révèle que 77 % des personnes interrogées déclarent mettre de l'argent de côté pour la prunelle de leurs yeux. Ils épargnent en moyenne 821 euros par an.

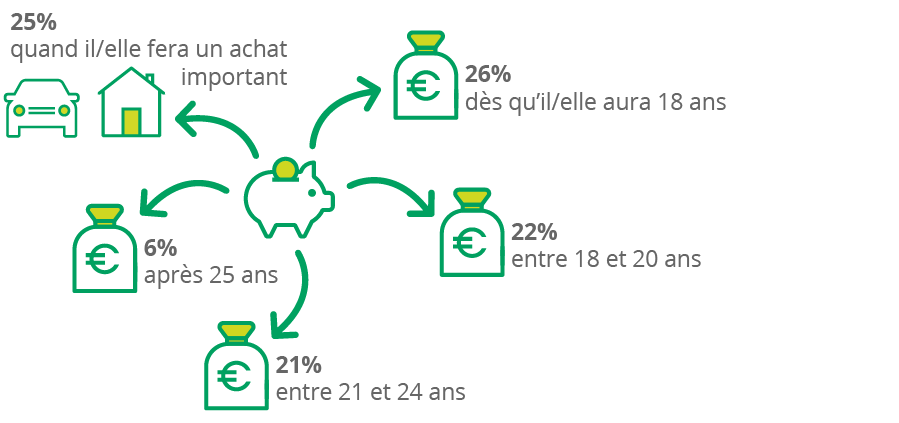

L'âge auquel l'enfant devrait recevoir le montant ainsi épargné suscite des avis différents. Une large majorité des répondants transfère cette somme d'argent entre le 18e et le 25e anniversaire de l'enfant. 6 % le font plus tard. Un quart des parents ne tient pas compte de l'âge. Ils versent l'argent lorsque leur enfant doit financer un gros achat, comme une voiture ou un logement.

À quel âge ?

L'âge auquel l'enfant devrait recevoir le montant ainsi épargné suscite des avis différents. Une large majorité des répondants transfère cette somme d'argent entre le 18e et le 25e anniversaire de l'enfant. 6 % le font plus tard. Un quart des parents ne tient pas compte de l'âge. Ils versent l'argent lorsque leur enfant doit financer un gros achat, comme une voiture ou un logement.

« Quand projetez-vous de transmettre ce montant à votre enfant ? »

Quelle est la meilleure formule d'épargne ?

Il existe différentes manières d’épargner pour votre enfant. Le choix de votre formule d’épargne dépend de plusieurs facteurs. Mais quand est-il préférable de commencer ?

- Déterminez d'abord l'objectif de votre épargne. Vous voulez mettre de l'argent de côté pour les études de votre enfant ou petit-enfant ? Ou vous voulez simplement constituer une belle somme pour le jour où il ou elle volera de ses propres ailes ? Cela mérite une réflexion approfondie.

- Posez-vous également les questions suivantes :

- Pendant combien de temps est-ce que je veux épargner ?

- Est-ce que je veux une sécurité absolue sur le capital épargné ?

- Suis-je prêt à prendre un peu de risque en vue d'obtenir éventuellement un rendement plus élevé ?

- Est-ce que je veux y intégrer une couverture décès supplémentaire ?

- Est-ce que je veux épargner sur une base régulière ? Ou effectuer un versement de temps en temps

- Une fois que vous avez répondu à ces questions pour vous-même, vous pouvez vous informer des différentes possibilités d'épargne.

Ouvrir un compte d'épargne pour votre enfant

L'enquête montrait également que 79 % des parents qui épargnaient pour leur enfant utilisaient à cette fin un compte épargne traditionnel. Ce compte d'épargne est donc appelé « compte pampers ».

Le choix de ce compte d'épargne traditionnel est motivé par plusieurs éléments :

- Cette épargne est sûre à 100 %.

- Le montant épargné rapporte des intérêts jusqu'au jour où la somme sur le compte est retirée.

- Vous déterminez vous-même quand et combien vous épargnez. À l'occasion d'un anniversaire, d'un cadeau de Noël, ou en une seule fois un gros montant : tout est possible. Les amis et la famille peuvent également verser directement sur le compte s'ils choisissent de donner de l'argent en cadeau.

Vous envisagez d'ouvrir un compte d'épargne pour votre enfant ? Réfléchissez aussi aux modalités d'accès de votre enfant à son argent. Il est possible en effet de désigner le bénéficiaire d'un compte de différentes manières :

Épargner à votre nom

Vous souhaitez garder le contrôle total sur l’argent épargné ?

Dans ce cas, épargner à votre nom est la meilleure option.

- Vous seul aurez accès au compte.

- Et vous décidez vous-même quand le temps est venu de transférer l'argent à votre enfant.

Épargner au nom de votre enfant

Vous voulez offrir à votre enfant un beau cadeau d'anniversaire pour ses 18 ans ?

Vous pouvez mettre le compte au nom de votre enfant :

- Votre enfant deviendra automatiquement le propriétaire de l'argent.

- Et il aura pleinement accès au compte à ses 18 ans.

Attention ! Cette option n'est possible que si vous êtes le parent ou le tuteur de l'enfant. En tant que grands-parents, parrain, marraine, ami(e), etc., vous ne pouvez pas ouvrir de compte d'épargne au nom de l'enfant de quelqu'un d'autre.

Vous voulez épargner à long terme ? Dans ce cas, il existe des formules alternatives plus intéressantes. Par exemple, une assurance vie ou des fonds d'investissement.

Vous souhaitez en savoir plus ?

Vous souhaitez en savoir plus ? Contactez une agence Argenta près de chez vous. Nous nous ferons un plaisir de vous conseiller en fonction de votre situation personnelle.

Ouvrir un compte pour votre enfant

Vous souhaitez que votre enfant démarre sa vie sur les chapeaux de roue. Lui ouvrir un compte est donc une bonne idée.