- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Rapport trimestriel T4 2023

12 janvier 2024

Auteur: Giel Maris, gestionnaire de fonds chez Argenta Asset Management

Le quatrième trimestre a été caractérisé par une volatilité plus élevée au cours du premier mois du trimestre, qui s'est atténuée par la suite. Les marchés boursiers ont connu un trimestre solide, d'abord tiré par les « Magnificent Seven », puis étendu au reste du marché. D'une part, les résultats trimestriels ont été meilleurs que prévu et, d'autre part, la baisse de l'inflation et des taux d'intérêt ont également procuré un soutien. Les banques centrales ont maintenu les taux d’intérêt à court terme stables et les États-Unis ont même annoncé trois réductions des taux l’année prochaine. Tout cela en réponse à une baisse de l’inflation plus forte que prévu. De forts mouvements en soutien de la performance des obligations ont également été visibles sur la partie longue. Les fonds essentiels ont affiché un solide résultat, les variantes les plus dynamiques en particulier.

Le contexte macroéconomique

Court résumé d’une année 2023 agitée

L’année a commencé dans un contexte où beaucoup d’acteurs s’attendaient à une récession. La Fed (la banque centrale américaine) a en effet fortement augmenté ses taux d'intérêt afin de ralentir l'économie. Les entreprises se montraient prudentes dans leurs prévisions et l'inflation restait élevée. En mars, il a même semblé pendant un moment que nous étions au bord du gouffre. C’est presque difficile à croire aujourd’hui, mais lorsque la Silicon Valley Bank a fait faillite, nous avons alors connu une inquiétante panique financière, quoique de courte durée. Mais très vite, les banques centrales sont venues à la rescousse.

Malgré ces inquiétudes, 2023 s’est avérée être une année correcte pour l’économie, une année raisonnable pour les marchés obligataires et une année encore meilleure pour les marchés boursiers. À la fin de l’année, l’inflation était clairement en baisse, ce qui a permis aux banques centrales de suspendre les hausses de taux d’intérêt dès septembre. Le marché envisage même maintenant un atterrissage en douceur de l’économie et anticipe une baisse des taux d’intérêt directeurs.

Cela a conduit à de solides résultats pour les fonds essentiels au quatrième trimestre. Les portefeuilles d'actions et d'obligations au sein des fonds essentiels ont tous pu enregistrer des rendements positifs. Nous allons d’abord nous pencher sur les marchés boursiers, puis nous passerons aux marchés obligataires et terminerons par la valorisation des marchés et le positionnement dans les fonds.

Les marchés d’actions

Dès la fin octobre, les marchés boursiers ont entamé une forte reprise en raison de chiffres d'inflation meilleurs que prévu, de taux d'intérêt en baisse et de résultats d'entreprises meilleurs qu’anticipé. La correction, intervenue d'août à octobre, a été complètement éliminée à la mi-novembre (voir le graphique ci-dessous). Le marché boursier indien a enregistré la meilleure performance, notamment grâce aux résultats favorables des élections et une solide croissance.

Initialement, ce rallye a été tiré par les sept plus grandes actions du monde, également appelées les « Magnificent Seven »1. Comme le montre le graphique ci-dessous, l’indice S&P 500 pondéré par la capitalisation boursière a enregistré les meilleures performances en 2023. Le poids des 7 plus grands acteurs est d'environ 27 %. En revanche, au sein du S&P 500 équipondéré, ces 7 actions représentent ensemble un poids de 1,4 %.

Mais depuis la dernière réunion de la Fed du 2 décembre, la hausse s'est élargie. L'écart de performance entre la ligne orange et les autres indices s’est réduit dans le graphique ci-dessous. L’écart de valorisation et le pivot de la banque centrale américaine ont chacun joué un rôle. La Fed a indiqué qu’elle envisageait trois baisses de taux d’intérêt d’ici 2024. Elle passe ainsi d’une attitude plus stricte à une attitude plus souple. Les résultats des entreprises, meilleurs que prévu, ont également eu un effet.

Les résultats d’entreprises

Depuis le début de l’année 2023, on peut noter dans le graphique ci-dessous que les bénéfices attendus des entreprises pour les 12 prochains mois sont tous orientés à la hausse, le Nasdaq (en bleu foncé) étant en tête. Le marché indien (en noir) a également connu une évolution très favorable. La baisse du troisième trimestre dans la zone euro (en rose) a été entièrement compensée par un quatrième trimestre solide. Enfin, le Japon (en bleu clair) et les autres secteurs américains hors technologie (en vert) continuent de croître régulièrement.

La forte progression des valeurs technologiques américaines est le résultat d’importantes économies de coûts grâce, entre autres, à l’automatisation des logiciels. La diffusion de l’intelligence artificielle signifie qu’on a besoin de 30 % de développeurs de logiciels en moins qu’auparavant. De plus, les entreprises doivent continuer à innover/investir pour répondre à la pénurie de main-d’œuvre compétente. La demande de produits liés à l’IA a donc fortement augmenté, tant du côté des puces (matériel) que du côté logiciel. Ces valeurs technologiques ont donc pu réaliser une marge bénéficiaire meilleure que prévu.

Nous attendons désormais avec impatience les résultats et les perspectives du quatrième trimestre. Au moment d’écrire ces lignes, la saison des publications débute.

Les marchés obligataires

Outre le rebond généralisé des marchés d’actions, les marchés obligataires ont également affiché de solides performances au cours du trimestre écoulé. En 2 mois, les taux d'intérêt ont baissé de plus de 1 %. Si les taux d’intérêt baissent, cela a un effet positif sur le cours d’une obligation. Le graphique ci-dessous montre cette relation pour les obligations américaines (à gauche) et allemandes à 10 ans (à droite), respectivement.

Plusieurs éléments ont joué un rôle dans la baisse des taux d’intérêt. D’une part, le pivot/rotation des banques centrales en réponse à des chiffres d’inflation meilleurs que prévu. D’un autre côté, un ralentissement économique joue également un rôle. Commençons par les banques centrales.

Le « pivot » des banques centrales

L'une des scènes les plus célèbres de « Friends » est sans aucun doute la scène du « PIVOT ! ». Les amis essaient de transporter ensemble un fauteuil à l'étage, mais cela ne fonctionne pas du tout. Ils doivent tourner/pivoter dans un escalier.

Les banques centrales en sont également à ce point. Powell, le président de la banque centrale américaine, a noté lors de la dernière réunion de l'année que le comité prévoyait trois réductions des taux d'intérêt en 2024. Il passe donc d'une attitude plus restrictive à une attitude plus flexible en termes de taux directeurs. Le changement le plus important dans les dernières prévisions des représentants de la Fed est que le taux directeur tombera à 4,6 % en 2024 (cercle vert dans le graphique ci-dessous). Les différentes bulles représentent les votes des différents représentants de la Fed. Christine Lagarde, présidente de la Banque centrale européenne, emboîte également le pas, mais sur un ton plus neutre.

En regardant les attentes des marchés, on observe que le taux directeur aux États-Unis (en rose) serait de 4,4 % d’ici fin 2024 et que pour la zone euro (en vert), le niveau de 3 % serait atteint.

Ces baisses de taux d’intérêt répondent à la baisse plus rapide que prévu de l’inflation et au ralentissement de la croissance économique. Intéressons-nous maintenant à ces deux facteurs.

L’inflation en recul

")

Comme le montre le graphique ci-dessus, l’année 2023 a été marquée par une baisse de l’inflation. Au cours du dernier trimestre, celle-ci a chuté encore plus rapidement que prévu aux États-Unis et dans la zone euro. Cependant, la bataille n’est pas encore gagnée, comme en témoigne la lente baisse de l’inflation de base (lignes vertes et roses). On note également une légère augmentation du dernier chiffre de l'inflation dans la zone euro (ligne bleue).

Pour l’avenir, les différents représentants de la Fed envisagent un retour progressif vers 2 %, avec un niveau de 2,4 % l’année prochaine pour l’inflation globale et de base (voir tableau ci-dessous).

Les marchés semblent également croire que l’inflation restera sous contrôle. Si l’on considère l’inflation moyenne attendue pour les 10 prochaines années dans le graphique ci-dessous, une forte baisse est perceptible au cours des derniers mois de l’année, tant pour les taux d’inflation américains qu’allemands. Notons cependant qu’elle a récemment recommencé à augmenter.

La croissance s’affaiblit

Outre l’inflation attendue et les actions des banques centrales, les perspectives de croissance ont également un effet sur les taux d’intérêt. Les enquêtes auprès des directeurs d’achats, qui fournissent une indication d'expansion ou de contraction économique, indiquent aujourd'hui une légère contraction de l'économie américaine. Un chiffre inférieur à 50 est visible dans le graphique ci-dessus, qui correspond à la division entre expansion et contraction. En Europe, ce chiffre était inférieur à 50 tout au long de l’année 2023, mais il semble avoir atteint son point le plus bas. Le Japon connaît le même sort que celui des États-Unis. En revanche, l’Inde, la ligne bleue, présente un chiffre supérieur à 55, ce qui implique même une accélération.

Les indices de surprises économiques ne laissent pas non plus vraiment présager de fortes perspectives de croissance. Un chiffre supérieur à zéro signifie que les chiffres économiques qui ressortent sont meilleurs que prévu. Seul le Japon (en jaune) affiche un chiffre fortement positif. Les États-Unis (en vert) sont au niveau zéro et la zone euro (en rose) est en territoire négatif.

La question qui se pose maintenant est de savoir si ces attentes de croissance plus faibles vont avoir un effet sur les résultats d’entreprises du quatrième trimestre 2023 et à plus long terme sur ceux du premier trimestre 2024.

Après les taux d’intérêt, l'inflation et la croissance, un autre facteur joue encore un rôle pour les marchés financiers : la prime de risque. Regardons de plus près la valorisation relative entre actions et obligations.

Les valorisations

Pour les 4 régions, 2023 se caractérise par une baisse des primes de risque, c’est-à-dire le rendement supplémentaire requis pour le risque supplémentaire pris. En d’autres termes, les marchés boursiers sont devenus plus chers par rapport aux marchés obligataires l’année dernière. Ceci est positif pour les marchés obligataires pour l’année à venir.

Il faut toutefois apporter une légère nuance à ce que l’on définit comme un marché d’actions. Ces indices sont souvent dominés par les sociétés les plus grandes et les plus puissantes financièrement. En creusant plus profondément, des observations intéressantes peuvent être faites. Jetons un coup d'œil au marché américain à ce sujet.

Le graphique ci-dessus montre que les actions de taille moyenne (en bleu) et les actions plus petites (en marron) ont connu une correction de valorisation beaucoup plus sevère que les actions de grande taille (en bleu foncé). Ces dernières ont une valorisation élevée due aux FAAMG (Meta (Facebook), Amazon, Apple, Microsoft, Alphabet (Google)). Si ces dernières sont retirées du S&P 500, les indices ont une valorisation de 17 (ligne orange) au lieu de 20.

En fait, au cours des 20 dernières années, l’écart de valorisation entre les actions de grande taille et celles de taille moyenne (ligne bleue) et plus petite (ligne orange) n’a jamais été aussi élevé. Une courbe ascendante dans le graphique ci-dessus signifie des actions de petite et moyenne taille relativement moins chères. C’est donc là une opportunité et c’est précisément notre positionnement au sein des différents thèmes à long terme. Les années sont-elles venues où les petites et moyennes entreprises vont surperformer les grandes actions ? Ce fut en tous cas le cas lors des deux derniers mois de 2023.

En résumé, outre la performance potentiellement solide du marché obligataire, il existe également des opportunités au sein des actions. Plus particulièrement au sein de petites et moyennes sociétés cotées.

Le positionnement au sein des fonds

Le quatrième trimestre mouvementé a connu un début difficile, ce qui a entraîné une légère baisse de la pondération des actions dans un premier temps, avant une remontée progressive par la suite. Ce dernier mouvement était une réponse au ton conciliant de la banque centrale américaine. Cependant, le positionnement sous-pondéré a été maintenu en raison des valorisations boursières actuelles, notamment aux États-Unis, qui constituent toujours un risque. En outre, le problème de l’inflation n’est pas encore résolu et la croissance économique ralentit. Cette dernière pourrait peser sur les résultats des entreprises.

Les obligations, en revanche, pourraient bénéficier d’un environnement de taux d’intérêt plus bas. Pour nous, cela signifie que l’arbitrage entre actions et obligations est encore légèrement en faveur des obligations. Pour un profil neutre, nous détenons 46 % d'actions, 53,5 % d'obligations et 0,5 % de liquidités.

Positionnement au sein des actions

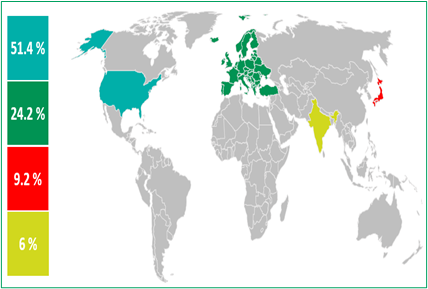

Positionnement géographique troisième trimestre 2023

Positionnement géographique troisième trimestre 2023

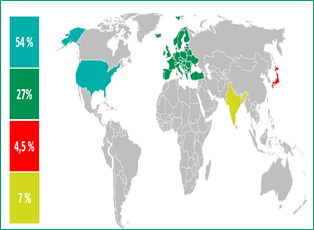

Positionnement géographique quatrième trimestre 2023

Positionnement géographique quatrième trimestre 2023

Des ajustements ont été effectués au sein du portefeuille d'actions. Les accents américains, européens et indiens se sont accrus au détriment des actions japonaises.

Aux États-Unis, l'accent a été mis davantage sur la technologie au cours du trimestre pour répondre à des résultats d’entreprises plus solides que prévu et à la baisse des taux d'intérêt. En outre, la longue période de sous-performance des petites entreprises par rapport aux grandes entreprises aux États-Unis a pris fin en novembre. L'écart de valorisation de ces petites sociétés par rapport à leurs grandes sœurs est important en faveur des plus petites actions (voir la section valorisation dans le texte). Notre positionnement dans des sociétés thématiquement fortes à comme conséquence directe d’avoir une exposition supérieure à la moyenne aux petites sociétés.

Nous avons partiellement éliminé l'importante sous-pondération des actions européennes en l'augmentant d'environ 3 % jusqu’à 27 %. D’une part, cela se justifie par l’amélioration de l’indice des surprises économiques. Les attentes pour l’Europe sont faibles et il existe un potentiel de surprises positives. D'un autre côté, la baisse de l'inflation et des taux d'intérêt a également joué un rôle et les bénéfices attendus des entreprises pour les 12 prochains mois semblent à nouveau se redresser. L’accent indien s’est également renforcé en réaction aux bénéfices élevés des entreprises, aux données économiques solides et aux résultats électoraux favorables. L’inflation semble également sous contrôle.

Ce repositionnement géographique a été financé par la réduction de l'accent japonais et l'activation partielle du cash. Notre positionnement est passé de 9,2 % à 4,5 %. La faiblesse des données économiques en termes d'achats de consommation et de PIB porte un coup dur à l'intention de la banque centrale japonaise de normaliser son taux d'intérêt directeur. Elle avait prévu ce mouvement pour lutter contre l’inflation et soutenir le yen. La situation plus fragile constitue un terrain moins fertile pour les actions, malgré un environnement politique plus dynamique qu’auparavant.

Positionnement au sein des obligations

Au cours du dernier trimestre, un changement majeur est intervenu au sein du portefeuille obligataire en termes de durée moyenne. Une augmentation significative de cette durée moyenne, c’est-à-dire de la sensibilité aux taux d'intérêt a été mise en œuvre, jusqu’à 6,3. Les taux d'intérêt ont en effet fortement augmenté au cours de l'été et les taux directeurs des banques centrales semblent avoir atteint leur plus haut niveau.

Aux États-Unis, le taux d’intérêt à 10 ans a brièvement touché 5 %. Nous avons vu cela comme une excellente opportunité dans la mesure où les obligations d’État étaient devenues très bon marché. Il existe une relation négative entre le taux d’intérêt et le cours d’une obligation. Lorsque les taux d’intérêt augmentent, le cours d’une obligation baisse. Depuis fin octobre, la baisse des taux d’intérêt est impressionnante. En un rien de temps, les taux américains et européens ont chuté de 1 % grâce à de meilleurs chiffres d’inflation et à un ton plus conciliant de la part des banques centrales.

L'augmentation de la durée moyenne a principalement concerné les obligations d'État américaines. Celles-ci représentent actuellement 28,5 % de notre portefeuille obligataire, donc une très forte surpondération avec une durée supérieure à la moyenne.

Le poids et la durée ont également été augmentés en Italie. L’Italie présente toujours un différentiel de taux d’intérêt assez élevé par rapport aux obligations d’État allemandes. Cette différence est moins justifiée aujourd’hui que par le passé. D'où notre choix d'accroître notre exposition à l'Italie.

Pour financer ces mouvements, des obligations d'État à court terme de la République tchèque et de la Norvège ont été vendues. Les premières ont connu une bonne performance de marché, permettant des prises de bénéfices. La Norvège, en revanche, traversait une période difficile sur le plan monétaire et le ton de la banque centrale norvégienne était encore assez strict. Le portefeuille obligataire continue en outre d'avoir une forte pondération en obligations d'entreprises scandinaves.

Notre postulat est qu’il n’y aura pas de récession grave et que les faillites seront limitées. C'est pourquoi nous avons des positions sur toute l'échelle de notation de crédit. Il existe des obligations à haut rendement pour un rendement attendu plus élevé et des obligations d'État classiques pour répondre davantage aux mouvements des taux d'intérêt.

Conclusion

La baisse de l'inflation, la baisse des taux d'intérêt et les résultats des entreprises plus solides que prévu ont assuré un quatrième trimestre solide aux marchés boursiers et obligataires. Au sein des actions, les valeurs les plus technologiques en ont d'abord profité avant que la hausse s'étende à tous les secteurs. Même les petites et moyennes entreprises ont connu un rebond plus marqué. La performance des obligations a également été très encourageante.

Ces bonnes performances sont justifiées, mais elles appellent également à la prudence. Les primes de risque (valorisation relative) ont fortement baissé. Les gérants ont reflété ces évolutions dans l'allocation d'actifs, soit une légère sous-pondération en actions, compensée par un positionnement plus dynamique au sein du portefeuille actions. Les thèmes ont un poids important au sein de cette allocation et sont fortement présents dans le segment des actions de petite et moyenne taille. Il y existe une belle opportunité de rendement potentiel.

Par ailleurs, le portefeuille obligataire est surpondéré afin de répondre à une nouvelle baisse des taux d'intérêt et à une éventuelle légère récession. La forte pondération des obligations d’État à long terme constitue un coussin de protection.

Le caractère primordial de nos positions reste la qualité au juste prix. C’est de cette manière que nous tâchons de gérer l’ensemble du portefeuille. Il existe à la fois des positions dans les entreprises les plus high-tech et dans des obligations sûres du gouvernement allemand. La situation sur les marchés financiers et dans le monde économique et politique évolue rapidement. Nous veillons à être prêts à ajuster rapidement le portefeuille si nécessaire.

1 Apple, Microsoft, Alphabet, Meta, Amazon, Nvidia, Tesla

Lire plus

-

Un mois impressionnant

15 décembre 2023Une fois la saison des résultats largement clôturée, les taux d’intérêt du marché ont connu une forte chute. Cela a une fois de plus conduit à un mouvement synchronisé des actions et des obligations. Ce mouvement implique que les marchés s’attendent clairement à un revirement de la politique des banques centrales. L’évolution des bénéfices des entreprises et la vague de l’IA méritent également notre attention lors du rééquilibrage des portefeuilles.

-

Octobre, rien de nouveau sous le soleil ?

10 novembre 2023Octobre a été également mouvementé, même si c'est quelque chose que l'on peut dire de presque tous les mois cette année. La saison des résultats a repris et cela n'a pas toujours été positif. Les chiffres de l’inflation ont apporté quelques surprises, tout comme la croissance économique, dans un sens tant positif que négatif.

-

Rapport trimestriel Q3 2023

5 octobre 2023Le troisième trimestre a été marqué par de nouvelles hausses des taux d'intérêt. Les banques centrales ont relevé les taux à court terme et désormais les taux d’intérêt des obligations à long terme augmentent également. Cela a provoqué de nouvelles baisses des cours obligataires. L’économie a pour l’instant bien résisté à ce coût monétaire plus élevé. Les consommateurs semblent faiblir, mais cela est compensé par les importantes mesures de relance budgétaire mises en place par les gouvernements. Les fonds essentiels ont connu une évolution très similaire.