- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

La crise ukrainienne : un point de la situation

18 février 2022

Les tensions entre la Russie d’une part et l’Ukraine et l’OTAN d’autre part ont atteint un paroxysme ces derniers jours. Qu’en penser et comment sommes-nous positionnés dans nos fonds essentiels ?

Les derniers développements

Ces derniers jours, les tensions entre la Russie et l’Ukraine (soutenue par les gouvernements occidentaux) se sont fortement accrues. Moscou a déployé un dispositif militaire impressionnant à la frontière avec l’Ukraine, également en Biélorussie et dans la Mer Noire. Malgré des annonces de retrait partiel des troupes par le gouvernement russe, l’OTAN constate qu’il n’en n’est rien sur le terrain, que du contraire. Des incidents ont éclaté dans la région du Dombass contrôlé par les rebelles pro-russes, dans ce qui pourrait s’avérer être une tentative de Moscou pour trouver un prétexte à l’intervention militaire. Enfin, des cyber-attaques de grande ampleur ont été lancées sur le ministère de la défense ukrainien ainsi que son système bancaire.

La diplomatie reste très active dans un effort d’éviter l’éclatement d’un conflit armé, mais son issue reste très incertaine. Les marchés sont dès lors soumis à une volatilité importante ces derniers jours, oscillant entre espoirs et craintes.

Les conséquences politiques, économiques et boursières potentielles

Nous partons du principe que nous ne nous dirigeons pas vers un conflit armé de grande envergure, à partir du moment où aucune des deux parties n’y a intérêt et sachant que l’OTAN n’a pas d’obligation d’intervention militaire envers l’Ukraine, qui n’est pas pays membre.

Du côté occidental, on peut imaginer des sanctions sur les personnes (oligarques), la non mise en service de Nordstream 2 (en coopération avec l’Allemagne), un embargo sur les exportations russes, des interdictions de financer la Russie (en particulier le marché de la dette qui est détenu à 25% par des non-résidents), des restrictions à l’accès à Swift pour les banques russes, … Mais rappelons que la Russie, qui subirait un profond ajustement récessif, ne représente qu’un PIB (en dollars) à peine supérieur à celui de l’Espagne. Son poids macro-économique n’est pas en soi systémique à l’échelle mondiale.

Un choc supplémentaire sur les prix du gaz et du pétrole est très probable, mais les cours actuels ont déjà fortement anticipé le risque de détérioration de la situation. Ce serait de plus un choc sur l’inflation nominale, mais pas sur l’inflation de base (hors alimentation et énergie), qui est plus déterminante pour l’économie et les marchés.

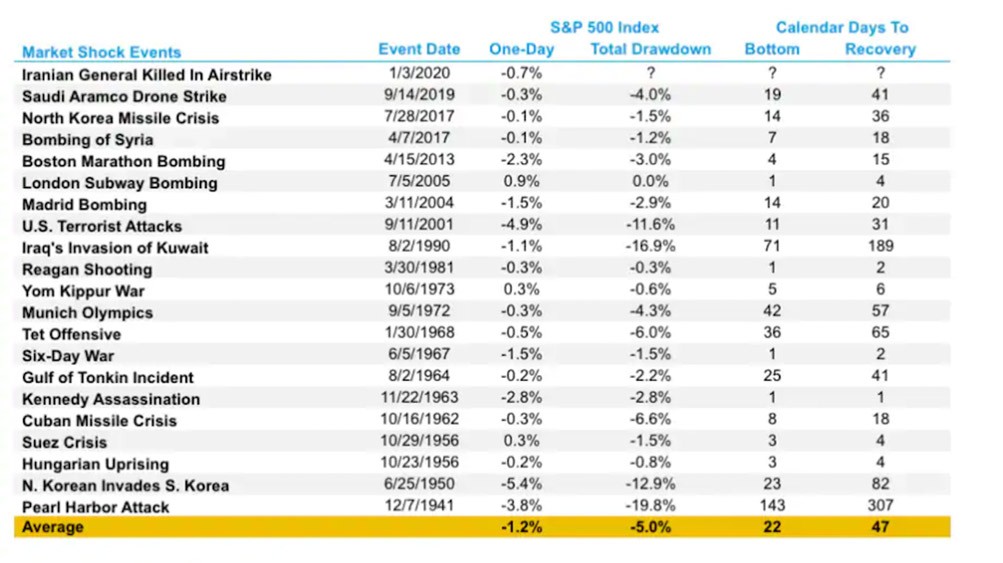

Au niveau boursier, l’histoire des entames de conflits relativement localisés d’après-guerre montre qu’ils n’ont pas d’impact durable et très significatif sur les marchés, comme l’illustre le tableau ci-dessous. Le plus important à observer est le temps nécessaire pour que les marchés aient récupéré leurs pertes initiales. On voit que dans pratiquement tous les cas, cela se fait en 1 ou 2 mois. Deux exceptions sont l’attaque sur Pearl Harbour (contexte de guerre mondiale) et l’attaque de l’Irak sur le Koweit (alors que l’économie mondiale était en récession, ce qui n’est pas du tout le cas actuellement).

Source : Investopedia

Source : Investopedia

Comment sommes-nous positionnés dans les fonds essentiels ?

Il n’est pas dans nos intentions ni dans nos possibilités de prédire l’issue d’un événement d’ordre géopolitique. Mais nous sommes bien entendu attentifs aux conséquences potentielles sur les marchés, tout gardant la tête froide.

Comme nous l’avons déjà communiqué dans nos derniers flashes, nous avons adopté un positionnement plus prudent en ce début d’année, en réduisant notre forte surpondération en actions vers une légère surponderation. Nous vous en rappelons les raisons principales : une persistance prolongée des tensions inflationnistes et une réaction plus aggressive des banques centrales dans ce contexte. Les tensions autour de l’Ukraine ont été un facteur additionnel, mais si ce n’était pas le principal. Nous sommes également sous-pondérés sur l’Europe (potentiellement la plus touchée) par rapport à notre indice de référence.

Par ailleurs nous avons augmenté nos positions dans ce que l’on qualifie habituellement de « valeurs refuges » : les obligations d’état américaines, qui offraient en outre un rendement plus attractif après les dernières hausse de taux, et certaines mines d’or sélectionnées avec soin en fonction de leur profil bénéficiaire et de durabilité. Enfin nous maintenons un matelas de liquidités qui nous permettra d’agir en fonction des opportunités qui se présenteraient à nous.

Nous profitons enfin de ce flash pour rappeler que, comme toujours sur les marchés financiers, la panique est mauvaise conseillère, et le sang-froid est votre meilleur allié.

Lire plus

-

Un début d’année difficile

3 février 2022Depuis le début de l'année, les grands indices boursiers se teintent de rouge, et en particulier le Nasdaq, indice regroupant les 100 plus grandes entreprises américaines liées à la technologie. Cependant, dans les derniers jours de janvier, nous avons de nouveau observé un sentiment plus positif sur les marchés d’actions avec un rebond des cours. La raison de ces returns plus faibles est le changement de cap forcé de la banque centrale américaine pour maîtriser l'inflation. Le marché prévoit 5 hausses de taux aujourd'hui, jusqu'en février 2023, la première de manière maintenant certaine en mars. De plus, le conflit entre la Russie et l'Ukraine et le variant Omicron ajoutent des craintes supplémentaires. Nous restons cependant optimistes sur les marchés d’actions en raison des résultats des entreprises. Ceux-ci devront soutenir les marchés cette année. Les premiers résultats sont prometteurs avec Alphabet, Apple et Microsoft comme baromètres positifs.

-

Rapport trimestriel Q4 2021

14 janvier 2022De solides résultats d'entreprise ont été publiés au quatrième trimestre, poussant les marchés à de nouveaux sommets après le coup de blues de septembre. Même Omicron, le nouveau variant du virus COVID-19, n'a pas réussi à jouer les trouble-fête. Cependant, il est devenu clair que la Réserve Fédérale américaine (FED) avait l'inflation en tête de ses priorités.

-

2021, une année qui a enrichi notre vocabulaire et nous fait à nouveau croire aux revenants.

3 janvier 2022Janvier, une nouvelle année civile et financière débute. Depuis près de deux ans maintenant, nous vivons des circonstances exceptionnelles. Elles ont eu un impact dans nos vies, nos habitudes, nos relations, et il en va de même des marchés financiers. COVID, ces 5 lettres ont à nouveau largement dominé l’année écoulée, et vont encore très probablement occuper une place importante en 2022. Que pouvons-nous retenir de 2021, et quelles leçons pouvons-nous en tirer pour 2022 ? Cette lettre de Nouvel An tentera de vous éclairer tout en adoptant un ton divertissant. Bonne lecture, et Bonne Année Nouvelle !