- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Octobre : un rally intermédiaire porté par l’espoir ?

4 novembre 2022

Auteur: Giel Maris, gestionnaire de fonds d’Argenta Asset Management

Durant le mois d’octobre, les marchés boursiers et obligataires ont a nouveau connu un parcours agité. La volatilité supérieure à la moyenne a été causée par des chiffres d'inflation plus élevés que prévu, des craintes concernant la croissance économique et une potentielle récession, ainsi que l'incertitude persistante entourant la politique de taux d'intérêt des banques centrales. La force du dollar a également joué un rôle, entraînant des incertitudes sur le plan géographique. Pourtant, le marché boursier mondial a terminé le mois sur des gains, propulsé par la performance relativement solide des marchés boursiers européens et américains. Les résultats trimestriels qui ont mieux résisté que prévu et le ton potentiellement moins restrictif de la banque centrale américaine en ont été le principal moteur. Le marché obligataire, en revanche, a été confronté à des pertes. Mais ce rallye « de l’espoir » peut-il durer ?

Un volatilité supérieure à la moyenne sur les marchés financiers

La volatilité

Les marchés boursiers et obligataires ont connu une volatilité supérieure à la moyenne au cours du dernier mois. La bourse a même connu des fluctuations quotidiennes d'environ 1,5 %. Une règle empirique consiste à diviser le niveau de volatilité par un facteur de 15 pour arriver à la volatilité quotidienne. De même, en regardant les fluctuations des marchés obligataires, on constate aujourd'hui un niveau bien au-dessus de la moyenne sur 5 ans. C’est pourtant cette composante qui est censée apporter la stabilité nécessaire à un portefeuille d'investissement.

Le marché boursier

Malgré la forte volatilité, les marchés mondiaux (hors marché chinois) ont affiché un rendement positif en euros en octobre. Le marché le plus performant a été l'Amérique (ligne jaune), suivi de l'Europe (ligne rose). En Amérique, il existe cependant un écart entre les actions « de croissance » et celles dites « de valeur ». Ce dernier groupe d'entreprises a progressé plus fortement car il s'agit d'actions qui font aujourd'hui des bénéfices et qui sont moins sensibles aux taux d'intérêt que les actions de croissance.

Les chiffres intéressants à observer sont, d'une part, la performance correcte du marché japonais (ligne mauve) malgré l'affaiblissement significatif de la devise japonaise et d'autre part, la performance négative du marché chinois (ligne bleue). Le 23 octobre, Xi Jinping a été réélu à la tête de son troisième mandat, ce qui n'a pas été bien accueilli par le marché.

Le marché obligataire

Les marchés obligataires, en revanche, ont sous-performé en octobre. Les obligations d'État allemandes et américaines ont subi de légères pertes suite à la hausse des taux d'intérêt. La région la plus performante est la Grande-Bretagne. Après la chute libre de septembre, les cours des obligations britanniques se sont fortement redressés. Le calme est (temporairement) revenu après la démission du Premier ministre Liz Truss et le limogeage du ministre des Finances. Cela a redonné espoir après le faux pas budgétaire.

Un agenda chargé sur le front macro-économique

Le facteur déterminant pour les marchés boursiers et obligataires aujourd'hui est le niveau des taux d'intérêt. Les mouvements de taux d'intérêt sont en effet le jouet des anticipations d'inflation et de croissance d'une part, tandis qu’ils sont fortement influencés par les décisions discrétionnaires des banquiers centraux (la politique monétaire) d'autre part. Mais les considérations budgétaires (la politique budgétaire) et les scénarios géopolitiques jouent également un rôle. La monnaie a également un impact important dans la performance des marchés boursiers mondiaux.

Nous allons d'abord nous concentrer sur les facteurs sous-jacents des mouvements de taux d'intérêt, puis nous passerons à la volatilité des devises. Celle-ci est en effet fortement influencée par les mouvements des taux.

Les attentes d’inflation

En octobre, des chiffres d'inflation plus élevés que prévu ont été publiés pour le mois de septembre aux États-Unis et en Europe. Cependant, un pic des chiffres d'inflation s'observe progressivement pour l'Amérique mais pas encore pour l'Europe. Au contraire, ici l'inflation continue d'augmenter (graphique du haut dans l'image ci-dessous). Au 31 octobre, le taux d'inflation européen s'établissait à 10,7 % pour le mois d'octobre.

Il en a résulté une accélération de la trajectoire du taux directeur attendu tant en Amérique qu'en Europe. Cependant, le taux d'inflation attendu sur 5 ans est resté de manière remarquable assez constant, autour des niveaux de 3 et 2,5 % respectivement, quoique bien au-dessus de l'objectif de 2 % des banques centrales. Le marché s'attend donc à un taux d'inflation moyen de 3 % en Europe (ligne grise) et 2,55 % aux États-Unis (ligne orange) pour les 5 prochaines années, visible dans le graphique du bas de l'image ci-dessous.

Les attentes de croissance

Outre les anticipations d'inflation, les perspectives de croissance jouent également un rôle important dans l'évolution des taux d'intérêt. Le graphique ci-dessous montre l’indicateur PMI/ISM, qui est le degré de confiance que les directeurs des achats ont sur les perspectives économiques. Un chiffre supérieur à 50 implique une économie expansive avec un taux de croissance stable, et un chiffre supérieur à 55 implique même une accélération de la croissance. Une chute en-dessous de 50 signifie que les responsables des achats prévoient une contraction.

Il est frappant de constater que toutes les régions ont une tendance à la baisse. Il est vrai que les États-Unis (en bleu clair) continuent d'afficher un chiffre supérieur à 50. L'Europe (en rouge) et la Chine (en jaune), en revanche, signent un chiffre inférieur à 50. On a donc clairement affaire à un ralentissement de la croissance économique mondiale et l'Europe et la Chine sont même dans une phase de contraction.

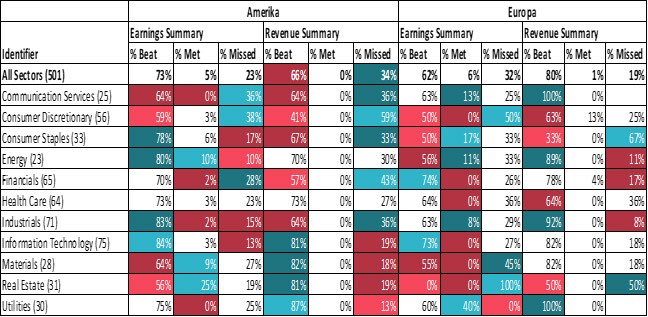

Les résultats trimestriels

À côté des données économiques générales, les entreprises publient leurs résultats sur une base trimestrielle, ce qui donne également un aperçu supplémentaire de la situation économique. Nous sommes maintenant à mi-parcours de l’actuelle saison des publications. Les bénéfices pour les États-Unis et l'Europe sont en moyenne meilleurs que prévu. Il est vrai qu'une grande dispersion peut être constatée au sein des deux régions. Le secteur avec les plus grandes surprises positives en termes de bénéfices est celui de l'énergie. Dans le secteur de la technologie, 84 % et 73 % des entreprises déclarent des bénéfices supérieurs aux attentes respectivement pour les États-Unis et l'Europe.

Les « Big Guys » déçoivent (sauf Apple)

La dernière semaine d'octobre, les grandes entreprises technologiques ont annoncé des résultats mitigés. Ces valeurs individuelles sont vues comme une mesure de valeur par le marché dans son ensemble.

Malgré des résultats clairement plus faibles, les marchés en général ont cependant clôturé la dernière semaine d'octobre en forte hausse.

La politique monétaire

Comme mentionné plus haut, les banques centrales jouent également un rôle important dans les mouvements de taux d'intérêt, mais principalement à l'extrémité courte de la courbe des rendements. Les banques centrales européenne et américaine ont toutes deux augmenté leurs taux directeurs.

La Banque centrale européenne (BCE)

Le 27 octobre, la Banque centrale européenne a relevé son taux directeur de 0,75 %, la troisième hausse consécutive. Cela porte le taux d’intérêt à 1,5 %. En raison de la politique plus agressive de la banque centrale américaine (FED), la BCE se sent obligée de maintenir le rythme de la FED. La montée en flèche de l'inflation joue également un rôle à cet égard. Cette synchronisation avec les États-Unis permet en effet à l'euro ne pas s'affaiblir davantage. Une monnaie très faible provoque une inflation importée.

Christine Lagarde, la présidente de la Banque centrale européenne, a également commenté la réduction du bilan, qui s'élève à 8 800 milliards d'euros. Les conditions de déclenchement de cette étape seront discutées en décembre. Mais elle a ajouté que son équipe examinera trois facteurs clés : les perspectives d'inflation, les mesures prises jusqu'à présent et l’effet de retard de la transmission de ces mesures, car il faut du temps pour que la décision de politique monétaire ait un impact sur l'économie.

La Banque Centrale Américaine (FED)

Le 2 novembre, le taux d'intérêt a été relevé de 0,75 % par Jay Powell, le président de la banque centrale américaine. Cela porte le taux directeur à 3,75 %. En maintenant cette politique restrictive, la FED vise à créer un « effet de richesse inversé ». Les consommateurs dépensent moins à mesure que leur richesse diminue. Cela devrait conduire les consommateurs à acheter des articles moins chers, ce qui devrait empêcher ou au moins ralentir la spirale inflationniste tant redoutée.

Les incertitudes au niveau géographique

Outre les taux d'intérêt, les devises mondiales ont également joué un rôle de premier plan ces derniers mois. Comme mentionné plus haut, les mouvements de devises sont fortement déterminés par les différences de taux d'intérêt. Mais les évolutions budgétaires et la stabilité politique jouent également un rôle. Il est vrai que tous ces facteurs doivent être comparés les uns aux autres. Le taux d'intérêt réel américain, c’est à dire le taux d'intérêt nominal après inflation anticipée, qui est plus élevé par rapport au reste du monde, rend le dollar plus fort. La perception du marché selon laquelle l'Amérique est un refuge a également son influence.

Si nous examinons de plus près la livre sterling, le yuan chinois et le yen japonais, nous constatons que les turbulences budgétaires, la stabilité (ou non) politique et la politique monétaire ont eu un fort impact sur ces devises. Quand les lignes du graphique ci-dessous chutent, cela signifie que le dollar se renforce et que la monnaie de comparaison s'affaiblit.

Grande-Bretagne

Le 21 octobre, Liz Truss a été contrainte de démissionner après seulement 45 jours en tant que première ministre : l’exercice de fonction le plus court de l'histoire britannique. Dès le début de son mandat, son leadership a faibli après l'introduction de son budget fiscal qui prévoyait des dépenses importantes pour atténuer la hausse du coût de la vie mais qui dans le même temps annoncait un certain nombre de fortes réductions d'impôts. Parallèlement à l'approche de la politique monétaire plus restrictive de la Banque d'Angleterre, ce budget a déclenché une crise de liquidités sur le marché obligataire britannique. Le rendement des obligations d'État à 30 ans a même atteint 5 % et la livre s'est approchée de la parité avec le dollar américain, pour se renforcer à nouveau après le retour (temporaire) au calme (ligne bleu clair dans le graphique ci-dessus).

Chine

En Chine, Xi Jinping a été réélu pour un troisième mandat à la présidence. Une première dans l'histoire chinoise depuis Mao. Dans son discours, il a mis l'accent sur des thèmes tels que le développement économique et la prospérité partagée. De plus, il a cadenassé le gouvernement avec de nouveaux ministres qui partagent la même doctrine que lui. Cela a provoqué une forte baisse du marché chinois. La forte pression de la règlementation ne diminuera pas dans un avenir proche. La devise chinoise a également continué à s’affaiblir (ligne rose dans le graphique ci-dessus).

Japon

La devise japonaise s'est également encore affaiblie (ligne verte dans le graphique ci‑dessus). Contrairement au reste du monde, la Banque du Japon s'en tient toujours à sa politique monétaire expansive. La banque centrale a dû intervenir ces dernières semaines pour empêcher la devise de s'affaiblir davantage. L'aspect positif de cette histoire est que les entreprises japonaises deviennent de plus en plus compétitives à l'échelle mondiale. Une devise affaiblie est en effet un atout pour les entreprises exportatrices tant qu'aucune inflation n'est importée. Et l’inflation est encore très faible.

Notre positionnement dans les fonds essentiels

Au cours du mois écoulé, l'exposition aux actions, aux obligations et aux liquidités est restée constante. Sur un plan fondamental, peu de changements ont été observés, ce qui conduit les gestionnaires à maintenir le positionnement actuel.

Actions

La sous-pondération des actions est maintenue en raison de taux d'intérêt plus élevés, de profits d’entreprises futurs incertains et de l'attrait relativement plus faible du rapport risque-rendement des actions par rapport aux obligations.

En raison de la performance relativement solide du marché européen, le poids de l'Europe au sein des actions a augmenté au détriment des thèmes à long terme. Nous restons cependant confiants dans la partie plus dynamique du portefeuille qui devrait continuer à offrir des perspectives de croissance des bénéfices et que l'on retrouve dans nos thématiques de nouvelles technologies (New Tech), de nouvelle finance (New Finance) ou de sécurité avec un focus sur le sous-thème de la cybersécurité. Les énergies renouvelables représentent également toujours une part importante de nos positions.

Le poids du Japon a légèrement augmenté en terme d’exposition. La valorisation relativement attrayante et la forte croissance attendue des bénéfices en sont les principales raisons. L'affaiblissement de la devise japonaise joue également un rôle dans cette décision. De cette manière, nous ne voulons pas rater l'occasion une fois que le vent aura tourné.

Obligations

Au sein du portefeuille, les gestionnaires ont adopté une position plus défensive en raison des nombreuses incertitudes et de la récession mondiale potentielle.

La sensibilité aux taux d'intérêt au sein du portefeuille d'obligations américaines a été augmentée en raison du rendement attrayant et de l'effet de valeur refuge. Pendant une récession, les valeurs refuges plus sûres telles que les obligations américaines à long terme profitent de cet environnement. Par ailleurs, les obligations d'entreprises américaines ont été réduites après la performance relativement solide de septembre afin de réduire davantage le profil de risque du portefeuille obligataire.

Après les turbulences sur le marché obligataire britannique et l'affaiblissement de la livre sterling, l'écart de taux d'intérêt entre les obligations d'État britanniques et allemandes s'est stabilisé à la suite de l'intervention de la banque centrale d'Angleterre. Cela a permis aux gestionnaires de vendre les obligations d'État britanniques et à réinvestir les liquidités libérées dans des obligations d'État allemandes.

Liquidités

La position de trésorerie a été maintenue constante à et servira de réserve pour saisir de nouvelles opportunités. Au sein de la poche de liquidités, environ 50 % ont été dirigés vers le dollar américain.

Conclusion

L'incertitude prolongée quant à la trajectoire économique future pourrait faire perdre espoir aux investisseurs. Les investisseurs expérimentés prennent cependant soin de ne pas se laisser guider par les problèmes du jour, mais de les surmonter dans une perspective d'avenir.

Aujourd'hui, les nombreuses incertitudes justifient encore une approche prudente au sein des portefeuilles. Elle se traduit à la fois par la sous-pondération des actions et par un portefeuille obligataire ciblant les segments les plus défensifs du marché. Cependant, nous maintenons notre exposition aux secteurs les plus dynamiques du marché des actions, où il existe encore un potentiel de croissance. L'accent mis sur la qualité reste également extrêmement important.

Plutôt que de rechercher un timing parfait du marché, qui est un exercice éminemment aléatoire, certainement dans le climant actuel de volatilité élevée, il nous paraît bien plus important de nous concentrer sur une saine diversification et une gestion efficace du risque au sein des portefeuilles. C’est ce que nous nous attelons à réaliser avec soin dans l’intérêt de nos clients.

Voir plus

-

Rapport trimestriel Q3 2022

6 octobre 2022Au cours des mois d'été, les marchés financiers ont réussi à amorcer une brève reprise. Agréablement surpris par les taux d'inflation alors plus faibles que prévu aux États-Unis, les marchés mondiaux ont répondu par une réaction euphorique. Cet optimisme a été alimenté par l'anticipation que moins de hausses de taux d'intérêt seraient nécessaires. En septembre, on s'est à nouveau rendu compte que la bataille contre l'inflation était loin d’être gagnée et que les banques centrales n'avaient d'autre choix que de continuer à relever les taux d'intérêt. Ces derniers ont donc de nouveau énormément augmenté et les actions comme les obligations ont fortement corrigé.

-

Août apporte une maigre récolte

4 septembre 2022Ivre d'optimisme, la bourse a encore progressé début août. Les craintes de récession et de dérapage de l'inflation semblaient soudain appartenir au passé. Le moindre signal positif alimentait l'espoir que de nouvelles fortes hausses de taux d'intérêt appartiendraient au passé et que le pire de la tempête boursière était derrière nous. On attendait donc avec impatience ce que M. Powell, le président de la Réserve fédérale américaine, allait annoncer concernant la future politique des taux d'intérêt. Vous pourrez lire plus loin quelle surprise Powell avait en réserve. Nous examinons également de plus près les signaux des indicateurs macroéconomiques et leurs implications sur notre positionnement dans les fonds essentiels.

-

La spectre de la récession

5 août 2022Le premier mois de l’été a été riche en événements, tant au niveau des banques centrales que des publications de résultats d’entreprises. La Réserve Fédérale américaine a poursuivi au pas de charge ses relèvements de taux, et la BCE a augmenté son taux directeur. Les dernières données macro-économiques indiquent de leur côté que le danger d’une récession mondiale se précise. Par contre, les résultats d’entreprises montrent une assez bonne résistance.