- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Rapport trimestriel Q2 2025 : L’été sera chaud

10 juillet 2025

Auteur: Gerd Philippaerts, gestionnaire de fonds chez Argenta Asset Management

Alors que les marchés boursiers ont retrouvé leur calme et que vous rêvez de soleil, de mer et de plage, ou que vous parcourez montagnes et vallées à vélo ou à pied en attendant la fraîcheur du soir, nous nous attendons à ce que l'été boursier ne soit certainement pas dénué d’intérêt. De nombreux obstacles posés par la politique de Trump au deuxième trimestre doivent en effet être surmontés. Découvrez ici comment TACO, le Big Beautiful Bill et les Stablecoins s'intègrent à votre stratégie d'investissement.

1. Que s’est-il passé dans le monde ?

2. Comment les marchés financiers ont-ils réagi ?

3. Quelles sont les implications pour les fonds essentiels ?

Que s’est-il passé dans le monde ?

- Le deuxième trimestre 2025 a débuté par un feu d’artifice. Début avril, le jour du Liberation Day, Donald Trump a annoncé sa politique tarifaire.

- Les signaux des marchés financiers ont contraint le président américain à ajuster sa stratégie. Le TACO Trade est devenu la norme (« Trump always chickens out », Trump se dégonfle toujours).

- Les conflits régionaux s'intensifient et les pertes humaines augmentent.

- Le One Big Beautiful Bill était né. Un projet de loi extensif qui doit garantir la mise en œuvre effective des mesures de Trump. Que le projet de loi ait été promulgué par le président le jour de la fête d'Indépendance n'est pas une pure coïncidence, mais son impact reste controversé.

D'un côté, les effets positifs semblent de courte durée, tandis que la montagne de dettes va s'alourdir considérablement à long terme. - Une dette publique accrue implique une augmentation des émissions d'obligations d'État. D'autant plus que l’agence de notation a également abaissé sa note, ce qui veut dire que les obligations d'État américaines n'offrent donc plus la meilleure qualité.

- Pour compenser, diverses solutions peuvent être envisagées. Par exemple, annexer le Groenland et le Canada.

Une autre possibilité est la tokenisation via stablecoins (monnaies de paiement numériques stables). - Nous pensons cependant qu'une forte croissance économique à long terme, associée à des efforts continus pour mieux gérer les coûts, est la meilleure chance de restaurer la confiance dans la dette américaine.

- Le président de la Réserve fédérale américaine, Jay Powell, se retrouve mis au pied du mur par Trump. La confiance des consommateurs et des entreprises s'est effondrée, tandis que les chiffres de l'inflation ont temporairement reculé. Cela devrait lui donner une marge de manœuvre pour abaisser encore les taux. Mais si les tarifs douaniers sont pleinement activés, l'inflation pourrait repartir.

La Fed a averti que le risque d'inflation persiste et maintient le bouton « pause ». Mais si le marché du travail s'affaiblit faute d'investissement, une intervention sera nécessaire. Cependant, nous ne voyons guère de signes qui pointent dans cette direction. Les marchés financiers ne prévoient désormais que trois baisses supplémentaires au cours des 12 prochains mois. - En Europe, tout se déroule comme prévu. La BCE a profité d'un contexte européen moins incertain pour poursuivre ses baisses de taux cette année. Tant que les indicateurs économiques européens restent modérés et que les anticipations d'inflation restent suffisamment basses, de nouvelles baisses de taux sont possibles.

Comment les marchés financiers ont-ils réagi ?

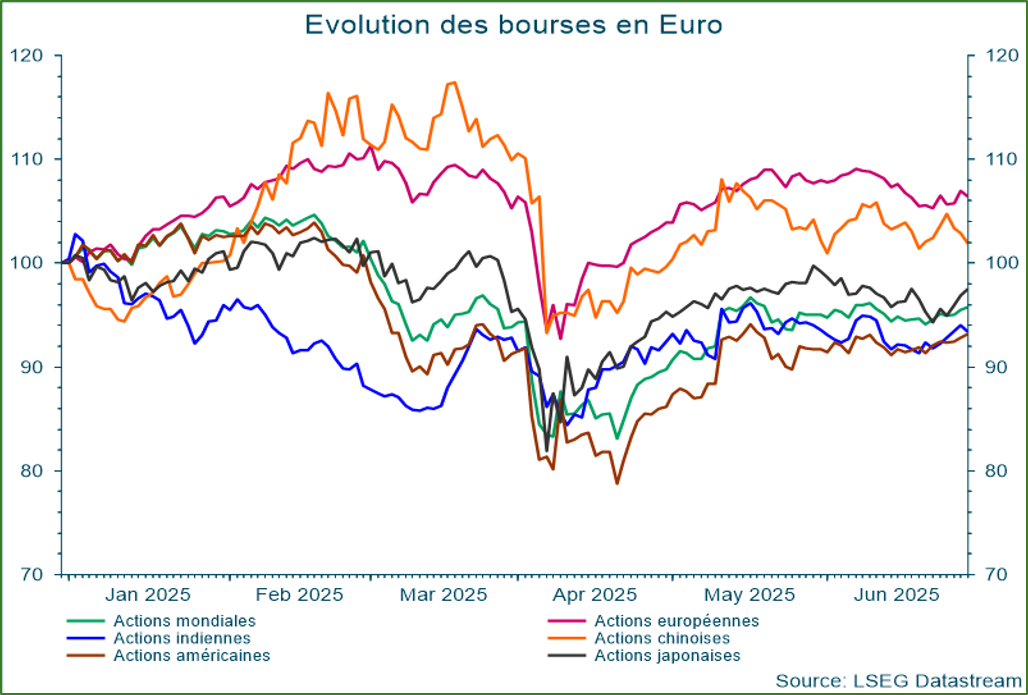

- Les marchés boursiers ont alors subi une forte correction, anticipant un risque accru de récession économique et une hausse de l'inflation.

- La plupart des marchés boursiers ont ainsi regagné le terrain perdu en avril. L'Europe a enregistré la meilleure performance, tandis que les actions américaines ont été à la traîne en euros.

- Cependant, l'attaque contre l'Iran par Israël (soutenue par les États‑Unis) n'a pas provoqué de panique durable sur les marchés boursiers.

- Les prix du pétrole ont d'abord fortement augmenté, mais sans véritable explosion jusqu'à présent. Cette forte hausse de plus de 10 % s'est rapidement inversée quelques jours plus tard.

- Le marché obligataire continue d'afficher des performances mitigées, sans toutefois avoir connu de mouvements majeurs au cours du trimestre. Les investisseurs sont tiraillés entre les risques de ralentissement économique (qui devraient pousser les taux à la baisse) et ceux d'une reprise de l'inflation due aux tarifs douaniers et aux tensions géopolitiques (qui devraient pousser les taux à la hausse).

- La faiblesse du dollar a eu un impact négatif sur le rendement obtenu par les investisseurs en titres américains. Le fait que de nombreux investisseurs internationaux aient constitué une couverture contre la devise américaine a contribué à cette faiblesse.

- Nous constatons la force de l'euro face à presque toutes les devises. Seul le franc suisse se maintient (en tant que valeur refuge), tandis que, par exemple, la couronne norvégienne et le yuan chinois (économie en ralentissement) s'affaiblissent sous la pression des tarifs.

Ce graphique montre que les marchés boursiers – à l'exception de la Chine – se sont redressés depuis les annonces de Trump en matière de tarifs douaniers début avril.

Quelles sont les implications pour les fonds essentiels ?

L'incertitude sur les marchés financiers reste élevée, la guerre tarifaire évoluant presque quotidiennement.

La récente remontée des indices boursiers a ramené les valorisations à leurs niveaux de fin mars. Pour toutes ces raisons, nous maintenons une légère sous-pondération des actions dans nos portefeuilles. La part des obligations est légèrement supérieure à celle des actions. Les rendements offerts par le segment obligataire constituent une alternative intéressante.

Une réserve de liquidités est maintenue afin de pouvoir saisir rapidement les opportunités potentielles dans cet environnement changeant. Les fonds maintiennent une légère sous‑pondération du dollar américain.

Actions

- Au sein des actions, nous avons poursuivi la réduction de notre exposition aux États-Unis en profitant du rebond des dernières semaines. La politique tarifaire agressive de Donald Trump risque paradoxalement de nuire le plus aux entreprises américaines.

- Nous avons réorienté ces allègements essentiellement vers l’Inde.

- En Europe, nous maintenons un poids relativement important. Nous avons cependant allégé les positions en actions des petites et moyennes entreprises, après leur très belle performance depuis le début de l’année.

- Le secteur technologique reste le secteur le plus important au sein des actions en portefeuille. Ce secteur est politiquement sensible, mais connaît un taux de croissance élevé.

- Une sélection d'actions du secteur aurifère a été renforcée lors de la récente baisse du cours de l'or. Si la tendance se redresse, ces entreprises pourraient en bénéficier.

Obligations

- La position en obligations d'État norvégiennes, que nous avions ajoutée de manière opportuniste début avril, a été légèrement réduite suite à l'appréciation de la couronne norvégienne face à l'euro. Le produit de la vente a été réinvesti en obligations d'État européennes et américaines.

- Au sein des obligations des marchés émergents, un changement a été opéré vers des positions légèrement plus conservatrices. La politique tarifaire américaine pourrait en effet avoir des conséquences majeures pour les pays à économie ouverte, que l’on retrouve souvent au sein des pays émergents.

- Nous conservons toujours une position assez importante en obligations d’état américaines, mais couplée avec une protection partielle contre un affaiblissement du dollar.

Conclusion

Le niveau d'incertitude reste élevé, tant sur le plan économique que sur les marchés. Plusieurs échéances importantes approchent aux États-Unis : la fin de la suspension temporaire des droits de douane, l'impact du projet de loi de réduction d'impôts et le plafonnement de la dette nationale. Tous ces enjeux pourraient avoir un impact significatif sur les marchés boursiers et obligataires. Le caractère imprévisible et volatil du président américain renforce encore ce climat d'incertitude.

C'est pourquoi nous maintenons une allocation relativement neutre sur les positions prises et les risques associés, en particulier sur les segments les plus sensibles à la situation actuelle, comme les actions américaines.

Il est de nouveau apparu clairement qu'il est important de ne pas suivre la panique qui s'empare parfois des marchés, mais d'évaluer soigneusement et fréquemment la répartition des risques. Dans des eaux aussi turbulentes, vous pouvez toujours compter sur vos gestionnaires qui restent attentifs et multiplient les consultations mutuelles, s'adaptant et s'équilibrant, à la recherche d'eaux plus calmes, même pendant un été chaud.

Les gestionnaires vous souhaitent d’excellentes vacances. Profitez-en bien !

Lire plus

-

Trump face aux juges

5 juin 2025Le mois de mai a de nouveau apporté son lot de surprises et nouvelles sensationnelles. Et Donald Trump a continué à monopoliser l’attention des marchés par ses incessants virages à 180 degrés. L’appareil judiciaire américain met également de plus en plus souvent des bâtons dans les roues de l’administration Trump. Et la politique tarifaire n’y échappe pas.

-

Tarifs, tweets et turbulences

9 mai 2025Le mandat présidentiel de Trump a atteint les 100 jours et l’homme continue d'étonner ses amis comme ses ennemis. Le mois d’avril a commencé de manière particulièrement chaotique. Les actions comme les obligations ont connu d’énormes fluctuations. L'incertitude sur les marchés demeure en raison de la politique erratique de Trump.

-

Rapport trimestriel Q1 2025 : Pesanteur

11 avril 2025Le bon début de l’année 2025 a été hypothéqué par la rhétorique de la « Team Trump » : des réformes majeures sont planifiées, mais leur mise en œuvre ne se déroule pas sans heurts. De nombreux obstacles juridiques et pratiques créent un climat d’incertitude sur les marchés. Et c’était avant le démarrage de la guerre commerciale.