- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

La crise ukrainienne : et maintenant ?

24 février 2022

Ce 24 février au matin, la Russie a lancé une offensive de grande envergure en Ukraine. Quelles en sont les conséquences pour l’économie mondiale et les marchés financiers ? Quelles sont nos positions actuelles dans nos fonds essentiels dans ce contexte ?

Le point sur la situation militaire et politique

L’attaque militaire de la Russie en Ukraine est un fait, et les objectifs de l’opération annoncés par le président Poutine vont au-delà de l’aide aux provinces rebelles de Donetsk et Lougansk, dont la Russie a reconnu l’indépendance. Il s’agit en effet de démilitariser l’Ukraine et de remplacer le régime politique actuel qualifié de « fasciste ».

Le monde occidental réagit par de fortes condamnations, et l’instauration de sanctions qualifiées de « jamais vues » à l’encontre de la Russie. Nous avions déjà évoqué ces possibles sanctions dans notre flash précédent, et on les retrouve effectivement toutes sur la table : sanctions sur les personnes, la non mise en service de Nordstream 2, des interdictions de financer la Russie, des restrictions à l’accès à Swift pour les banques russes.

Il n’est cependant pas question d’intervenir militairement en Ukraine même. Par contre, le président Biden a annoncé l’envoi de troupes américaines supplémentaires à l’Est, en particulier dans les pays baltes. Quant à la Chine, qui est observée de très près, elle souffle le chaud et le froid et s’abstient pour l’instant de parler d’invasion.

Les conséquences économiques et la réaction des marchés

Pour essayer d’évaluer l’impact économique de la crise, nous devons partir de deux constatations :

1 – Comme nous l’avons déjà souligné, le poids économique de la Russie est faible au niveau mondial. De plus, après la crise de 2014 au sujet de la Crimée, un grand nombre d’exportations vers la Russie n’ont jamais vraiment repris, ce qui limite d’autant plus un éventuel choc de nature commerciale. Pour prendre un exemple, nos producteurs de pommes et de poires se sont depuis lors tournés vers d’autres marchés.

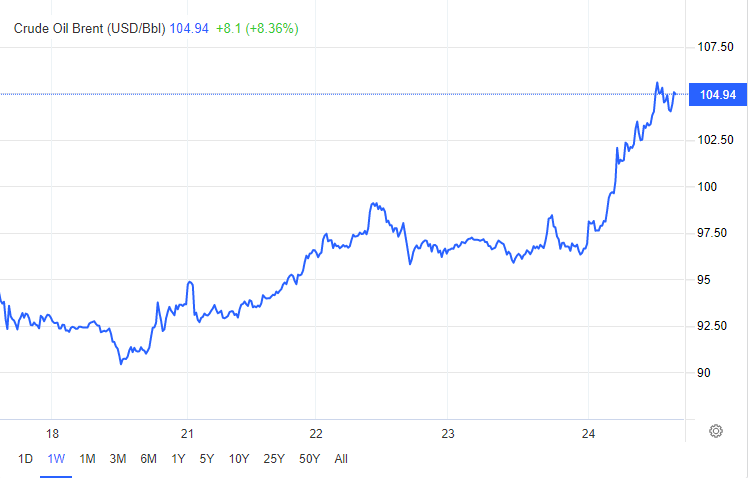

2 – Par contre, la Russie est un producteur important de pétrole et surtout de gaz, et l’impact de l’intervention militaire sur les prix des deux matières premières ne s’est pas fait attendre, comme le montrent les graphes ci-dessous. Cela aura bien entendu un impact direct sur l’inflation nominale partout dans le monde.

Source : trading economics

Source : trading economics

Source : trading economics

Source : trading economics

Il sera aussi important de surveiller, dans les prochains jours et prochaines semaines, quelle sera la réaction des banques centrales. Prendront-elles acte de l’augmentation des incertitudes pour adapter, voire retarder leur programme de hausse des taux ou bien resteront-elles concentrées sur les chiffres d’inflation qui vont rester sous forte tension à court terme ?

Les marchés boursiers réagissent quant à eux par une baisse importante et généralisée, même si l’Europe est logiquement la plus touchée (voir graphe ci-dessous).

Par ailleurs, les valeurs refuges telles que l’or, le dollar ou les obligations d’État américaines et allemandes progressent. Différents indicateurs techniques tels que l’indice de volatilité (voir ci-dessous) trahissent la grande nervosité des investisseurs.

Un point sur nos positions dans les fonds essentiels

Au risque de nous répéter, il n’est ni dans nos intentions ni dans nos possibilités de prédire l’issue d’un conflit géopolitique. Par contre, il nous incombe de gérer l’augmentation du risque ambiant qui en résulte sur les marchés.

Au niveau des actions, après avoir déjà réduit notre surpondération de manière conséquente depuis la mi-janvier, nous sommes passés à un poids mercredi 23-02 en début d’après-midi, avec effet immédiat par la vente de trackers.

Pourquoi un poids neutre et pas une sous-pondération :

- Nous prenons toujours en compte le fait que, hors des tensions liées à l’Ukraine, les nouvelles économiques et financières restent objectivement positives : les résultats des sociétés ont à nouveau été très bons, les chiffres macro-économiques indiquent toujours une croissance relativement solide, et les chiffres d’inflation de base (hors énergie) ne dérapent pas de manière incontrôlée. Ils ont même reculé en Europe en janvier.

- Comme le montrait le tableau communiqué lors du flash précédent, l’impact d’une crise géopolitique est en général violent à très court terme (jours ou semaines), mais s’estompe rapidement par la suite.

- Une réduction du risque au niveau des portefeuilles peut aussi se faire en prenant des positions particulières au sein même des actions, comme nous l’avons fait en augmentant les actions plus défensives depuis plusieurs mois, ou les actions dans les mines d’or.

Du côté obligataire, nous avons également expliqué avoir augmenté nos positions dans les obligations d’État américaines, traditionnel refuge des investisseurs en temps de crise, pour atteindre plus de 15 % de la part obligataire. Cela a également accru notre exposition au dollar américain qui joue également ce rôle d’actif refuge. Il est aussi intéressant de constater la hausse du Yuan chinois dans ce contexte, ce qui nous aide également grâce aux importantes positions que nous détenons en obligations chinoises (près de 8 % de la part obligataire). Nous conservons également une exposition relativement importante en obligations libellées en couronne norvégienne (obligations d’État en d’entreprises), qui est positivement correlée avec l’évolution des prix pétroliers.

Enfin nous conservons notre matelas de liquidités constitué ces derniers mois, autour de 5 % des avoirs en gestion.

Les crises, qu’elles soient politiques, économiques ou financières, ont rythmé la vie des marchés depuis toujours. Souvent imprévisibles lors de leur déclenchement, elles se terminent également souvent au moment ou tout le monde devient extrêmement pessimiste. C’est ce qui rend les tentatives de prévoir les mouvements de marché à court terme très hasardeuses. En temps qu’investisseur, il est beaucoup plus important de s’assurer que votre portefeuille d’investissements est en adéquation avec votre profil de risque. Si c’est le cas, notre meilleur conseil est de ne prendre aucune décision précipitée et de rester investi dans le fonds essentiel qui vous convient. De notre côté, nous nous chargeons de gérer en toute circonstance avec tout le professionnalisme requis. C’est notre engagement quotidien à votre égard.

Les gestionnaires d’Argenta

Lire plus

-

La crise ukrainienne : un point de la situation

18 février 2022Les tensions entre la Russie d’une part et l’Ukraine et l’OTAN d’autre part ont atteint un paroxysme ces derniers jours. Qu’en penser et comment sommes-nous positionnés dans nos fonds essentiels ?

-

Un début d’année difficile

3 février 2022Depuis le début de l'année, les grands indices boursiers se teintent de rouge, et en particulier le Nasdaq, indice regroupant les 100 plus grandes entreprises américaines liées à la technologie. Cependant, dans les derniers jours de janvier, nous avons de nouveau observé un sentiment plus positif sur les marchés d’actions avec un rebond des cours. La raison de ces returns plus faibles est le changement de cap forcé de la banque centrale américaine pour maîtriser l'inflation. Le marché prévoit 5 hausses de taux aujourd'hui, jusqu'en février 2023, la première de manière maintenant certaine en mars. De plus, le conflit entre la Russie et l'Ukraine et le variant Omicron ajoutent des craintes supplémentaires. Nous restons cependant optimistes sur les marchés d’actions en raison des résultats des entreprises. Ceux-ci devront soutenir les marchés cette année. Les premiers résultats sont prometteurs avec Alphabet, Apple et Microsoft comme baromètres positifs.

-

Rapport trimestriel Q4 2021

14 janvier 2022De solides résultats d'entreprise ont été publiés au quatrième trimestre, poussant les marchés à de nouveaux sommets après le coup de blues de septembre. Même Omicron, le nouveau variant du virus COVID-19, n'a pas réussi à jouer les trouble-fête. Cependant, il est devenu clair que la Réserve Fédérale américaine (FED) avait l'inflation en tête de ses priorités.