- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Démarrage solide pour débuter 2026 malgré la nervosité géopolitique

9 février 2026

Auteur: Sebastiaan Grenné, gestionnaire de fonds chez Argenta Asset Management

Indépendamment des troubles géopolitiques, les marchés financiers ont connu un excellent début d'année 2026. La confiance des investisseurs a propulsé les marchés boursiers à de nouveaux sommets historiques et a entraîné une nouvelle hausse des taux d'intérêt à long terme. Toutefois, des fluctuations sont réapparues en fin de mois, alimentées par une question centrale : qui seront les gagnants et les perdants de la révolution de l'IA ?

- Notre positionnement au début de l’année

- Dynamique de marché positive dans les premières semaines

- Les tensions géopolitiques provoquent un repli

- Demi-tour diplomatique, mais les incertitudes subsistent

- L'IA reste un sujet dominant

- La saison des résultats montre une croissance des bénéfices plus généralisée

- Des courbes de taux plus pentues créent des opportunités

- En résumé

Notre positionnement au début de l’année

À la fin de l’an dernier, nous avions déjà renforcé notre position en actions afin de tirer parti de ce contexte favorable. Parallèlement, nous avons réduit notre exposition aux bons du Trésor américain, la hausse des taux d'intérêt pesant sur la valeur de ces obligations. Ce positionnement s'est avéré pertinent au regard du sentiment de marché durant les premières semaines de l'année : une économie plus robuste privilégiant les actions aux obligations refuges.

Dynamique de marché positive dans les premières semaines

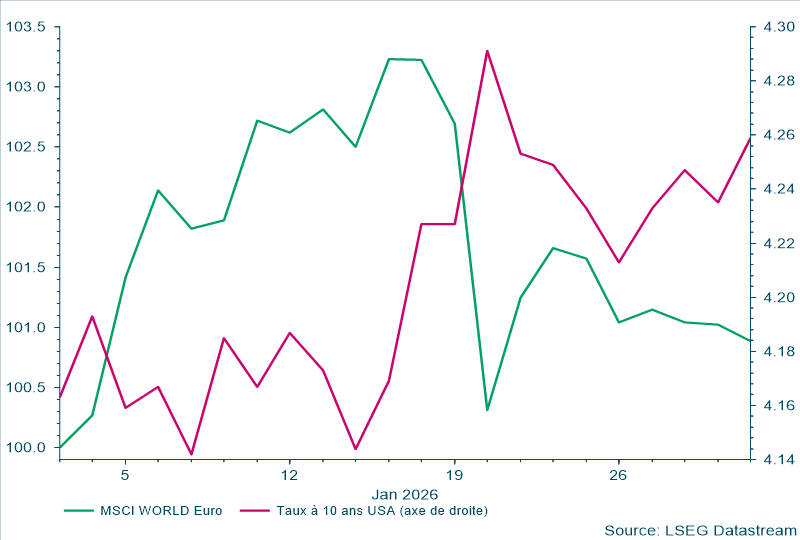

Les marchés financiers ont entamé la nouvelle année sur la même lancée positive qu'au second semestre 2025. Les actions mondiales ont progressé d'environ 3 % au cours des trois premières semaines de 2026. Cette hausse s'explique par la confiance dans la poursuite, cette année, des solides indicateurs économiques de l'année dernière.

Cet optimisme s'est également traduit par une hausse des taux d'intérêt américains. Une croissance économique plus forte s'accompagne souvent d'une augmentation des taux d'intérêt à long terme. Nous prévoyons par ailleurs que la croissance aux États-Unis restera robuste dans les prochains mois, comme le confirment divers indicateurs avancés.

Les tensions géopolitiques provoquent un repli

Vers la fin du mois, cependant, le sentiment du marché a brusquement changé. Si les investisseurs ont d'abord largement ignoré la montée des tensions géopolitiques — même l'intervention américaine au Venezuela et l'arrestation du président vénézuélien n'ont suscité que peu de réactions —, la menace d'une nouvelle guerre commerciale a provoqué des inquiétudes.

Lorsque le président Trump a annoncé des droits de douane supplémentaires sur les importations en provenance de plusieurs pays européens en réponse à leur opposition sur le dossier du Groenland, les cours boursiers ont chuté brutalement. Une grande partie des gains précédemment accumulés a été annulée.

Demi-tour diplomatique, mais les incertitudes subsistent

Peu après, le fameux « TACO Trade » a refait surface. La vive réaction du marché et la réponse unanime des Européens incitèrent le président Trump à revoir ses exigences à la baisse. Peu après, il annonça qu'un accord avait finalement été conclu concernant le Groenland.

Cependant, les marchés n'ont pas complètement retrouvé le niveau d’optimisme du début d'année. La volatilité est restée élevée et les investisseurs sont demeurés prudents.

L'IA reste un sujet dominant

La saison des résultats montre une croissance des bénéfices plus généralisée

Par ailleurs, la saison des résultats a démarré sur une note solide. En janvier, 72 % des entreprises américaines ont annoncé des bénéfices supérieurs aux prévisions des analystes. Surtout, cette croissance des bénéfices est généralisée et n'est plus l'apanage des seuls acteurs majeurs de l'IA.

Compte tenu de nos prévisions d'une croissance économique américaine élargie, nous anticipons également une hausse plus marquée des bénéfices des entreprises. C'est pourquoi nous avons constitué une position significative dans les PME américaines. La hausse de leurs cours a été bien moins rapide que celle des grandes entreprises technologiques ces dernières années, ce qui les rend plus attractives. Leurs excellents résultats trimestriels ont permis à ce segment de réaliser une performance exceptionnelle en janvier.

Des courbes de taux plus pentues créent des opportunités

Sur les marchés obligataires, les taux d'intérêt à long terme ont continué de progresser et la courbe des taux est à nouveau devenue plus pentue. Cela veut dire que l'écart entre les taux d'intérêt à court et à long terme se creuse, rendant les rendements des échéances plus longues plus attractifs.

Nous avons profité de cette situation en renforçant nos positions sur les obligations d'État à long terme de pays stables comme l'Allemagne, l'Espagne, le Canada et la Nouvelle‑Zélande. Ces obligations offrent non seulement des rendements attractifs, mais constituent également une protection importante en cas de turbulences sur les marchés d’actions.

En résumé

L’année 2026 a bien commencé, mais le marché reste à la recherche d’un équilibre entre vigueur économique, risques géopolitiques et les nombreuses interrogations liées à la révolution de l’IA. Dans ce contexte, nous privilégions un portefeuille bien diversifié, offrant un potentiel de croissance tout en assurant une stabilité suffisante en cas de volatilité persistante.

Lire plus

-

Rapport trimestriel T4 2025 : Des marchés boursiers résilients malgré le blues du shutdown et la fluctuation des taux d'intérêt

9 janvier 2026Le dernier trimestre 2025 n'est pas passé inaperçu. Jusqu'à début novembre, les indices boursiers ont progressé régulièrement, soutenus par une croissance économique solide, une inflation maîtrisée et de nouveaux accords commerciaux avec le Japon, la Corée du Sud et la Chine.

-

Après l’épisode volatil, le rallye de Noël ?

5 décembre 2025L'incertitude quant à la politique de la banque centrale américaine, la montée des tensions géopolitiques, la plus longue paralysie de l'administration américaine de l'histoire et les inquiétudes liées à une possible surévaluation des grandes entreprises technologiques ont rendu les marchés boursiers particulièrement volatils en novembre. Après une forte hausse des actions mondiales au cours des six derniers mois, les trois premières semaines de novembre ont été marquées par une correction brutale.

-

Le marathon asiatique de Donald Trump

7 novembre 2025Le mois d’octobre, tout comme septembre, n’a pas freiné l’enthousiasme des investisseurs malgré sa mauvaise réputation. Les bourses sont toujours portées par la combinaison favorable d’une économie en croissance modérée et d’une inflation encore raisonnable en dépit de la guerre commerciale. Les obligations ont dans leur ensemble également connu un mois positif.