- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Sterke start van 2026 ondanks geopolitieke nervositeit

9 februari 2026

Auteur: Sebastiaan Grenné, fondsbeheerder bij Argenta Asset Management

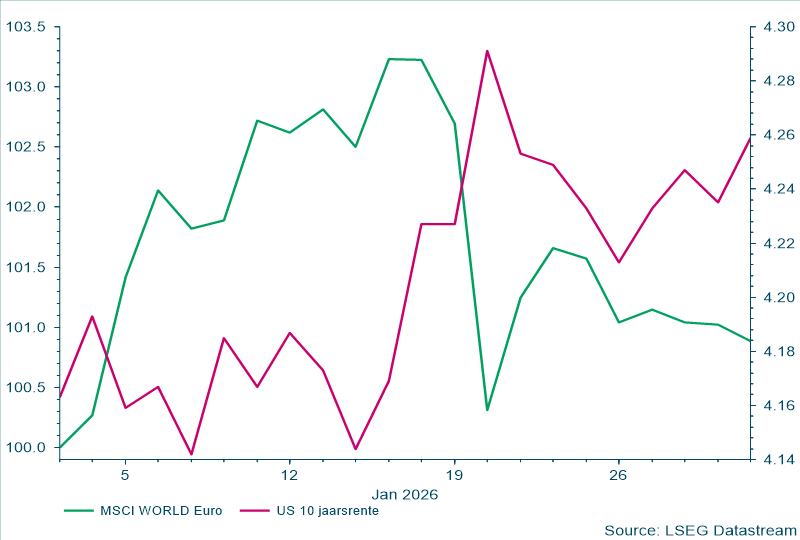

Geopolitieke spanningen of niet: de financiële markten zijn 2026 stevig gestart. Het vertrouwen bij beleggers leidde tot nieuwe recordniveaus op de aandelenmarkten en een verdere stijging van de langetermijnrente. Tegen het einde van de maand ontstond wel opnieuw turbulentie, aangewakkerd door één centrale vraag: wie zullen de winnaars en verliezers zijn van de AI‑revolutie?

Onze positionering aan het begin van het jaar

Eind vorig jaar hadden we onze aandelenpositie al verhoogd om zo te profiteren van het gunstige klimaat. Tegelijk verlaagden we onze blootstelling aan Amerikaanse staatsobligaties, omdat stijgende rentes wegen op de waarde van zulke obligaties. Onze positionering bleek goed aan te sluiten bij het marktsentiment tijdens de eerste weken van het jaar: een sterkere economie die aandelen bevoordeelt tegenover ‘veilige’ obligaties.

Positieve marktdynamiek in de eerste weken

De financiële markten begonnen 2026 met dezelfde positieve dynamiek als in de tweede helft van 2025. Wereldwijd stegen aandelen tijdens de eerste drie weken van 2026 met ongeveer 3 %. De basis daarvoor: het geloof dat de sterke economische cijfers van vorig jaar zich dit jaar zouden verderzetten.

Dat optimisme vertaalde zich ook in hogere Amerikaanse rentevoeten. Een sterkere economische groei gaat vaak samen met stijgende langetermijnrentes. Ook wij verwachten dat de groei in de Verenigde Staten de komende maanden robuust blijft – verschillende vooruitlopende indicatoren bevestigen dat.

Terugval door geopolitieke spanningen

Tegen het einde van de maand veranderde het marktsentiment abrupt. Waar beleggers de toenemende geopolitieke spanningen aanvankelijk nog grotendeels negeerden – zelfs de Amerikaanse interventie in Venezuela en de arrestatie van de Venezolaanse president veroorzaakte weinig reactie – leidde de dreiging van een nieuwe tarievenoorlog wél tot onrust.

Toen Amerikaans president Trump extra importheffingen aankondigde voor verschillende Europese landen, als reactie op Europese tegenstand in het dossier rond Groenland, gingen aandelen fors lager. Een groot deel van de eerder opgebouwde winst verdween opnieuw.

Diplomatieke ommekeer, maar onzekerheid blijft groot

Niet veel later stak opnieuw de zogenaamde TACO‑trade de kop op. Door de scherpe beursreactie én het eensgezinde Europese antwoord, zwakte Trump zijn eisen af. Kort daarna kondigde hij aan dat er alsnog een akkoord was bereikt over Groenland.

Toch vonden de markten hun optimisme van het begin van het jaar niet helemaal terug. De volatiliteit bleef hoog en beleggers bleven voorzichtig.

AI blijft een dominant topic

Resultatenseizoen toont bredere winstgroei

Het resultatenseizoen is sterk begonnen. In januari rapporteerde 72 % van de Amerikaanse bedrijven een winst die boven de analistenverwachtingen lag. Belangrijk is dat die winstgroei breed gedragen is en niet langer exclusief afkomstig is van de grote AI‑spelers.

Omdat we een verbreding van de Amerikaanse economische groei verwachten, rekenen we ook op een bredere stijging van bedrijfswinsten. Daarom hebben we een aanzienlijke positie opgebouwd in Amerikaanse kleinere bedrijven. Zij zijn de afgelopen jaren veel minder sterk gestegen dan de grote technologiebedrijven en zijn daardoor interessanter gewaardeerd. Dankzij sterke kwartaalresultaten presteerde dit segment bijzonder goed in januari.

Steilere rentecurves creëren opportuniteiten

In de obligatiemarkten zagen we de langetermijnrentes verder oplopen en de rentecurves opnieuw steiler worden. Dat betekent dat het verschil tussen korte- en langetermijnrente opnieuw toeneemt en dat de vergoeding op langere looptijden aantrekkelijker wordt.

We hebben daarvan gebruikgemaakt door extra posities in langlopende overheidsobligaties van stabiele landen zoals Duitsland, Spanje, Canada en Nieuw‑Zeeland op te bouwen. Deze obligaties bieden niet alleen een aantrekkelijk rendement, maar vormen tegelijk een belangrijke buffer als aandelenmarkten het moeilijk krijgen.

Samengevat

2026 begon sterk, maar de markt blijft zoeken naar een evenwicht tussen economische kracht, geopolitieke risico’s en de vele vragen rond de AI‑revolutie. In die context kiezen wij voor een goed gespreide portefeuille, met ruimte voor groei maar ook voldoende stabiliteit voor het geval de volatiliteit aanhoudt.

Lees meer

-

Kwartaalupdate Q4 2025: Shutdownblues en rentegrooves

9 januari 2026Het laatste kwartaal van 2025 ging niet onopgemerkt voorbij. Tot begin november stegen de aandelenindexen, dankzij gestage economische groei, een gunstige inflatietrend en nieuwe handelsakkoorden met Japan, Zuid-Korea en China.

-

Van volatiliteit naar Santaclausrally?

5 december 2025November was een bijzonder volatiele maand op de beurzen. De reden? Toenemende angst voor een AI-bubbel, de langste shutdown aller tijden in de VS, geopolitieke spanningen en twijfels over de koers van de Amerikaanse centrale bank Na een sterke stijging van wereldwijde aandelen het afgelopen halfjaar, volgde een forse correctie tijdens de eerste drie weken van november.

-

De Aziatische marathon van Donald Trump

7 november 2025Oktober wist het enthousiasme van beleggers niet te temperen. Handelsoorlog of niet: de combinatie van een rustig groeiende economie en een nog steeds redelijke inflatie bood ondersteuning voor de aandelenmarkten. Obligaties beleefden ook een positieve maand.