- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

De Aziatische marathon van Donald Trump

7 november 2025

Auteur: Vincent Coppée, fondsbeheerder bij Argenta Asset Management

Oktober wist het enthousiasme van beleggers niet te temperen. Handelsoorlog of niet: de combinatie van een rustig groeiende economie en een nog steeds redelijke inflatie bood ondersteuning voor de aandelenmarkten. Obligaties beleefden ook een positieve maand. En ondertussen gaat de Trump-show gewoon door: de tournee door Azië van de Amerikaanse president leverde een stortvloed aan handelsakkoorden op, met Japan, Zuid-Korea en China als grote finale. Is de weg vrij voor de traditionele eindejaarsrally?

Wat is er gebeurd in de wereld?

Centrale banken: de FED in actie,de ECB statisch

De meest recente economische cijfers laten een relatief evenwichtig risicobeeld zien. De groei vertraagt licht, maar wijst niet op een dreigende recessie. De inflatie trekt licht aan in de Verenigde Staten, maar zonder oververhitting, terwijl deze in Europa laag blijft. De bedrijfswinsten presteren gunstig, met een diversificatie die verder reikt dan alleen de technologiesector.

Deze context rechtvaardigt een neutrale aandelenpositionering. Die vullen we aan met een allocatie naar obligaties met een relatief lange looptijd en waarvan de kredietkwaliteit is versterkt. Dit stelt ons in staat risico's in een nog steeds veranderende omgeving te balanceren.

Trumps avonturen in Azië

De markten

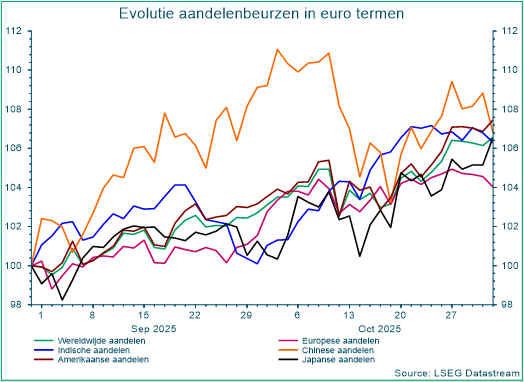

Geen vallende bladeren op de aandelenmarkten

De meest recente economische cijfers laten een relatief evenwichtig risicobeeld zien. De groei vertraagt licht, maar wijst niet op een dreigende recessie. De inflatie trekt licht aan in de Verenigde Staten, maar zonder oververhitting, terwijl deze in Europa laag blijft. De bedrijfswinsten presteren gunstig, met een diversificatie die verder reikt dan alleen de technologiesector.

Deze context rechtvaardigt een neutrale aandelenpositionering. Die vullen we aan met een allocatie naar obligaties met een relatief lange looptijd en waarvan de kredietkwaliteit is versterkt. Dit stelt ons in staat risico's in een nog steeds veranderende omgeving te balanceren.

China staat er nog steeds goed voor, ondanks een moment van zwakte begin oktober. Al zit de Verenigde Staten China op de hielen. India herstelt zich, terwijl Europa achterblijft – ondanks gunstige prestaties.

Inflatie stelt obligatiemarkten gerust

De meest recente economische cijfers laten een relatief evenwichtig risicobeeld zien. De groei vertraagt licht, maar wijst niet op een dreigende recessie. De inflatie trekt licht aan in de Verenigde Staten, maar zonder oververhitting, terwijl deze in Europa laag blijft. De bedrijfswinsten presteren gunstig, met een diversificatie die verder reikt dan alleen de technologiesector.

Deze context rechtvaardigt een neutrale aandelenpositionering. Die vullen we aan met een allocatie naar obligaties met een relatief lange looptijd en waarvan de kredietkwaliteit is versterkt. Dit stelt ons in staat risico's in een nog steeds veranderende omgeving te balanceren.

Wat is de positionering binnen de fondsen?

De wereldwijde groei blijft gematigd positief. De inflatie blijft onder controle, ondanks de handelsoorlog. Daardoor kan de Amerikaanse Federal Reserve haar renteverlagingen voortzetten. De bedrijfswinsten blijven positief evolueren, vooral in de technologiesector. Al die ontwikkelingen ondersteunen de aandelenmarkten. We zijn daarom overgestapt op een licht overwogen positie in aandelen.

Obligaties blijven licht onderwogen, met een brede diversificatie. Deze allocatie helpt de portefeuillerisico's in evenwicht te brengen in geval van negatieve verrassingen in de economie en op de markten.

Conclusie

Een combinatie van factoren ondersteunt de aandelenmarkten, zelfs in deze traditioneel uitdagende herfstperiode: gematigd positieve groei, relatief lage inflatie, solide bedrijfswinsten gestimuleerd door de supercyclus van investeringen in kunstmatige intelligentie, en een soepel monetair beleid. Hierbij hoort wel de kanttekening dat de aandelenwaarderingen historisch gezien vrij hoog zijn.

In deze context is een licht overwogen positie in aandelen gerechtvaardigd. Die vullen we aan met een kwaliteitsgerichte en breed gediversifieerde obligatieallocatie. Het profiel van de beleggingsportefeuille biedt zo een balans tussen rendement en risico.

Lees meer

-

Kwartaalupdate Q3 2025: Een trimester gespaard van turbulentie

10 oktober 2025De zomermaanden hebben geen al te beste reputatie bij beurshandelaars: vooral in september vrezen ze voor correcties op de aandelenmarkt. Die angst bleek dit jaar ongegrond. De aandelenmarktindices stegen rustig verder, met nieuwe records in de Verenigde Staten. De obligatiemarkt presteerde eerder wisselend, maar zonder veel volatiliteit.

-

De Amerikaanse centrale bank in het middelpunt van de aandacht

5 september 2025De aandelenbeurzen zijn opnieuw gestegen in augustus, een relatief rustige maand op de markten. Hetzelfde geldt voor de obligaties, waar de korte- en langetermijnrentes over het algemeen weinig beweging vertoonden.

-

Sterke bedrijfsresultaten en handelsakkoorden doen beursrecords sneuvelen

8 augustus 2025Er gebeurde weer veel in juli. De Amerikaanse aandelenmarkten klommen tijdelijk naar nieuwe records. Nvidia en Microsoft haalden zelfs de kaap van 4 biljoen dollar in marktwaarde. Door de zwakkere dollar konden deze records niet vertaald worden in eurotermen.