- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

De Amerikaanse centrale bank in het middelpunt van de aandacht

5 september 2025

Auteur: Vincent Coppée, fondsbeheerder bij Argenta Asset Management

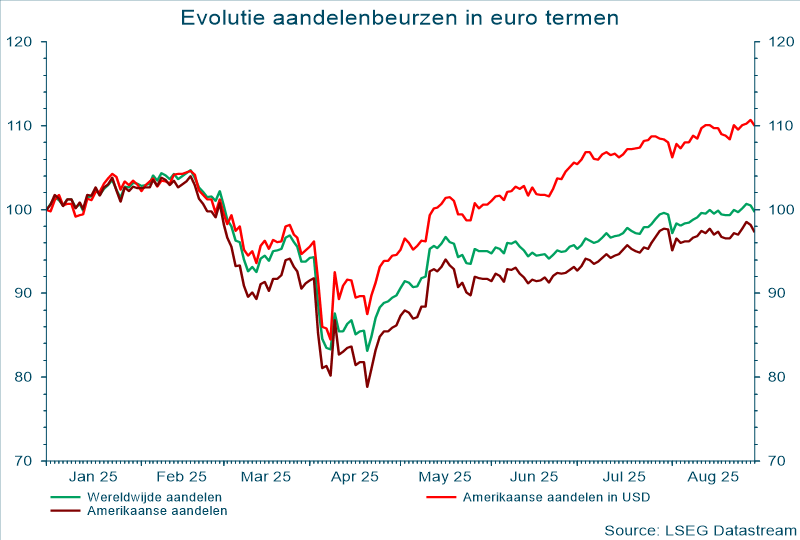

De aandelenbeurzen zijn opnieuw gestegen in augustus, een relatief rustige maand op de markten. Hetzelfde geldt voor de obligaties, waar de korte- en langetermijnrentes over het algemeen weinig beweging vertoonden. Toch gaat er in de Verenigde Staten van Donald Trump geen week voorbij zonder sensationeel nieuws. Dit keer is het de Amerikaanse centrale bank, de Fed, die in de schijnwerpers staat. Er woedt een debat over haar onafhankelijkheid, wat op de lange termijn gevolgen kan hebben voor de aandelen- en obligatiemarkten, en voor de Amerikaanse munt.

Wat is er gebeurd in de wereld?

Hoe reageerden de markten daarop?

De wereldwijde aandelenindex heeft de verliezen sinds begin dit jaar net goedgemaakt.

Wat betekende dit allemaal voor de kernfondsen?

- De totaliteit van het nieuws, in combinatie met sterk bedrijfsresultaten is relatief gunstig voor aandelen. We handhaven een neutrale positie tegenover aandelen (voorheen licht onderwogen).

- Obligaties zijn nu licht onderwogen, maar hebben een hogere gemiddelde looptijd. Dat helpt de risico's in onze portefeuilles in evenwicht te brengen bij een sterkere groeivertraging, terwijl de inflatie momenteel onder controle blijft.

Binnen aandelen:

- Binnen aandelen werd de positie in de Verenigde Staten verhoogd naar een neutrale weging, door kleinere bedrijven op te nemen. Deze bedrijven hebben relatief aantrekkelijke waarderingen en zijn over het algemeen gericht op de binnenlandse markt. De winstgroeiverwachtingen van deze bedrijven zijn naar boven bijgesteld en de hoop op lagere rentetarieven biedt extra steun.

- Ook de positie in Chinese aandelen werd versterkt. China als geheel blijft een beperkte positie, maar de waardering blijft relatief aantrekkelijk. De recente technologische vooruitgang van het land kan niet worden genegeerd, terwijl de binnenlandse consumptie zich geleidelijk herstelt.

Binnen obligaties:

- Binnen het Europese obligatiecompartiment werd de rentegevoeligheid verhoogd tijdens het oplopen van de langetermijnrente. De inflatie lijkt momenteel onder controle en de economische groeisnelheid zou verder kunnen afnemen of stagneren. In theorie heeft de ECB extra ruimte om verder de rente te verlagen, al is dat niet de verwachting op de markten.

- De Franse langetermijnobligaties werden opgebouwd. Die hebben we een lange tijd gemeden in de portefeuille, omdat er niet voldoende vergoeding was voor het politieke risico. Daardoor ging de voorkeur uit naar Spaanse en Italiaanse overheidsobligaties. Het oplopen van de Franse lange termijnrente en het verder inprijzen van de politieke onzekerheid door de markt zorgt nu voor een potentieel goed instapmoment. De totale positie is wel nog steeds relatief bescheiden in vergelijking met andere Europese landen.

- Europese hoogrentende obligaties (obligaties met een hoger risico waarvan het renteverschil historisch gezien naar een erg laag niveau is gezakt) werden verlaagd. Het extra rendement voor het extra risico ten opzichte van een overheidsobligatie is daardoor minder interessant geworden.

Conclusie

- De recente economische cijfers laten een relatief evenwichtig risicobeeld zien. De groei vertraagt licht, maar wijst niet op een dreigende recessie. De inflatie trekt licht aan in de Verenigde Staten, maar zonder oververhitting. In Europa blijft de inflatie laag. De bedrijfswinsten blijven gunstig en reiken verder dan alleen de technologiesector.

- Deze context rechtvaardigt een neutrale aandelenpositionering. Die vullen we aan met een allocatie naar obligaties met een relatief lange looptijd en waarvan de kredietkwaliteit is versterkt. Dat stelt ons in staat de risico's in een nog steeds veranderende omgeving te balanceren.

Lees meer

-

Sterke bedrijfsresultaten en handelsakkoorden doen beursrecords sneuvelen

8 augustus 2025Er gebeurde weer veel in juli. De Amerikaanse aandelenmarkten klommen tijdelijk naar nieuwe records. Nvidia en Microsoft haalden zelfs de kaap van 4 biljoen dollar in marktwaarde. Door de zwakkere dollar konden deze records niet vertaald worden in eurotermen.

-

Kwartaalupdate Q2 2025: hete zomers

10 juli 2025Nu de aandelenmarkten tot rust gekomen zijn, verwachten we dat de beurszomer waarschijnlijk geen komkommertijd zal zijn. Heel wat obstakels die het beleid van Trump in het tweede kwartaal heeft opgeworpen moeten overwonnen worden. Hoe TACO, de Big Beautiful Bill en Stablecoins in uw beleggingsverhaal past lees je hier.

-

Trump versus de rechters

5 juni 2025De maand mei bracht een aantal verrassingen met zich mee. Donald Trump bleef de aandacht opeisen met zijn onophoudelijke ommezwaaien. Al bleken die niet allemaal zo bedoeld. Het Amerikaanse rechtssysteem zet ook steeds vaker een rem op Trumps beleid en tarievenoorlog.