- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Sterke bedrijfsresultaten en handelsakkoorden doen beursrecords sneuvelen

8 augustus 2025

Auteur: Xander Michielsen, fondsbeheerder bij Argenta Asset Management

Er gebeurde weer veel in juli. De Amerikaanse aandelenmarkten klommen tijdelijk naar nieuwe records. Nvidia en Microsoft haalden zelfs de kaap van 4 biljoen dollar in marktwaarde. Door de zwakkere dollar konden deze records niet vertaald worden in eurotermen. Trump eiste opnieuw de aandacht op met zijn handelstarieven die werden uitgesteld tot de nieuwe deadline van 1 augustus. Enkele landen en regio’s, zoals Japan en Europa, deden een knieval en konden zo extreme handelstarieven voorkomen. De publicatie van de Q2-bedrijfsresultaten startte in juli. Een deel van de ondernemingen moet nog rapporteren, maar de resultaten zijn over het algemeen veel beter dan verwacht.

Na het optimisme over de sterke bedrijfsresultaten in de Verenigde Staten, volgde teleurstelling door de slechte evolutie van de arbeidsmarkt.

De neverending story van de tarieven

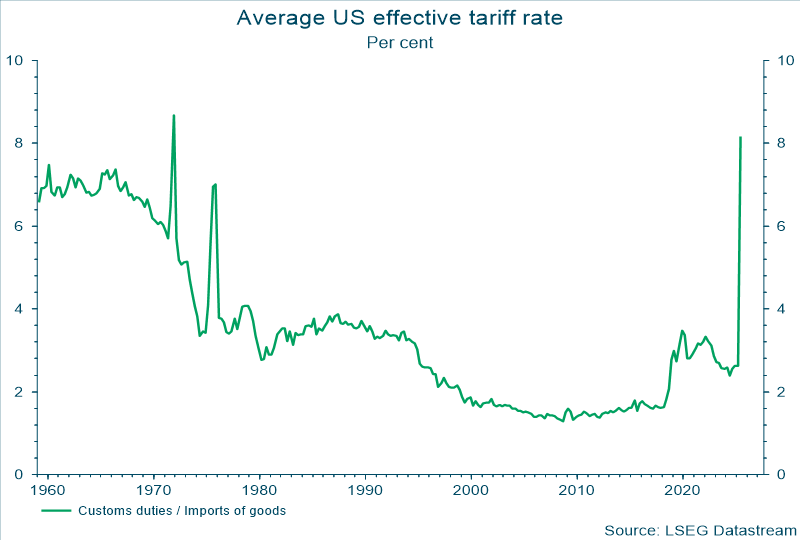

De handelstarieven van Trump domineerden opnieuw de financiële berichtgeving.

- Vietnam kondigde begin juli een deal aan met de Verenigde Staten waarbij 20 % importtarieven werd afgesproken, minder dan de gevreesde 46 % waarmee eerder werd gedreigd. Dat zette de toon voor de rest van juli: heel wat landen bleven verder onderhandelen in de hoop een betere deal uit de wacht te slepen.

Zuidoost Azië

- Niet geheel onverwacht werd de deadline van 9 juli voor de wederzijdse tarieven verder vooruit geschoven met 1 augustus als nieuwe datum. Een bevestiging van het TACO-fenomeen. Nadien kondigden andere Zuidoost-Aziatische landen handelsakkoorden aan. Voor de Zuidoost-Aziatische landen zijn de Verenigde Staten een belangrijke afzetmarkt en bestond de dreiging voor extreem hoge tarieven. De meeste landen blijken bereid te zijn toegevingen te doen om erger te voorkomen

Europa en Japan

- De meest impactvolle raamovereenkomsten waren die van Europa en Japan, 2 van de grootste economische blokken. De Europese raamovereenkomst werd kritisch onthaald. Het tarief werd vastgelegd op 15 % algemene tarieven met enkele sectorale afwijkingen. Over sommige onderdelen - zoals de farmaceutische sector, de staal- en aluminiumsector - hadden Trump en von der Leyen geen eenduidige boodschap over de uitwerking. Ongetwijfeld volgen hierover nog discussies.

- De overeenkomst die Japan maakte was in grote lijnen vergelijkbaar, maar wel met verschillen tussen de sectoren en het type Amerikaanse goederen waarvoor Japan zich engageert.

India

- Er is (momenteel) nog geen overeenkomst met India waardoor de aangekondigde tarieven van 25 % van toepassing werden.

- Als India er niet in slaagt om een lager tarief te onderhandelen, heeft India 1 van de hoogste exporttarieven van zijn regio. Dat kan op termijn een impact hebben op de concurrentiële positie als alternatief voor China als productieland.

Mogelijke gevolgen van de tarieven, en wie zal die betalen?

- De hogere importtarieven zetten druk op de prijs en de winstmarges van importerende bedrijven.

- In veel gevallen zal de hogere kostprijs op termijn doorgerekend worden aan de consument. Afhankelijk van de prijsgevoeligheid kan de vraag van klanten afnemen. Ook exporterende bedrijven kunnen hun omzet hierdoor zien dalen.

- Dit zorgt voor een nieuwe golf van inflatievrees in de VS.

- Bedrijven stellen investeringen uit. Investeringen van de grote technologiebedrijven in artificiële intelligentie vormen daarop een uitzondering en blijven wel sterk groeien.

Hoe reageerden de beurzen?

- De markt reageerde doorgaans positief op de handelsakkoorden. Vooral door het wegvallen van de onzekerheid en het vermijden van het worst case scenario.

- Het risico op extreem hoge handelstarieven is ondertussen vermeden, maar de situatie blijft nog altijd minder gunstig dan de situatie vóór Trumps aankondiging op Liberation day.

- Toch lijkt de markt dit voorlopig goed te verteren en zorgden de sterke bedrijfsresultaten en het geloof in Amerikaans exceptionalisme voor opwaartse beurzen.

- Op de markt ziet het er momenteel naar uit dat de tarieven worden verteerd en niet leiden tot een sterke economische vertraging of stilstand.

Het gemiddelde handelstarief van de VS

De determinerende rol van de dollar in 2025 op het rendement

- De snelheid waarmee de Amerikaanse dollar verzwakte nam dit jaar historische proporties aan met een verzwakking rond 13 % in enkele maanden tijd.

- De Amerikaanse beurzen bereikten nieuwe hoogtes, maar door de verzwakking van de dollar bleef dit effect beperkt voor de eurobelegger en presteerde de Europese beurs beter.

- Het vertrouwen in de USD kreeg een deuk als gevolg van Trumps chaotische beleid. De Amerikaanse munt lijdt ook onder het tekort van de betalingsbalans. Daardoor wordt de Amerikaanse staatsschuld steeds groter. Het invoeren van onder andere de ‘Big beautiful bill’ doet de fiscale situatie nog verslechteren.

- De dollar is niet alleen zwakker geworden, de euro is ook sterker geworden. Het positieve gevoel in Europa, waarbij de aangekondigde fiscale expansie kan zorgen voor extra economische groei, zorgde ook voor een sterkere euro ten opzichte van de dollar.

- De Amerikaanse dollar blijft bij uitstek de belangrijkste reservemunt, al neemt dit belang door de jaren langzaam af.

- Er zijn ook argumenten die de dollar op korte termijn kunnen ondersteunen. De toename van de Amerikaanse importheffingen zorgt ook voor extra inkomsten, wat de negatieve balans deels kan compenseren.

- Desondanks is het moeilijk om iemand te vinden die uitgesproken positief over de USD is. Dat leidt op korte termijn tot een grotere kans op speculatie, waardoor de dollar afwijkt van zijn fundamentele waarde en ‘oversold’ kan zijn.

- Het renteverschil en de inflatie verklaren de verzwakking van de dollar niet, integendeel. De Amerikaanse rente (zowel reëel als absolute) ligt opvallend hoger dan die van Europa en zou de dollar dus fundamenteel kunnen ondersteunen.

De laatste macro-economische ontwikkelingen

- De Amerikaanse economie slaagde erin om te groeien boven de verwachtingen. De al gerapporteerde bedrijfswinsten konden voor de brede markt veel sterker groeien dan eerder werd verwacht.

- De meest spectaculaire winsten werden gemaakt door de technologiesector, als gevolg van de kapitaalinvesteringen in het invoeren en ontwikkelen van artificiële intelligentie.

- Niet alle signalen gaven een positieve indruk. Het consumentenvertrouwen in het vinden van een nieuwe job daalde al eerder. Vorige vrijdag sloegen de nieuwe jobcijfers in als een bom. Ze geven de effectieve gezondheid weer van de Amerikaanse arbeidsmarkt. Er werden namelijk meer dan 250.000 jobs minder gecreëerd. De cijfers zorgen voor een breuk in het vertrouwen omdat de economie misschien toch minder robuust is dan gedacht.

- Tot eind juli wezen alle harde economische cijfers op een sterke Amerikaanse economie en een gezonde arbeidsmarkt. De zwakke jobcijfers zijn een mogelijke gamechanger die het argument voor een rentedaling onderbouwt. De kans op rentedalingen in de Verenigde Staten nam dan ook heel sterk toe.

Wat betekende dit allemaal voor de kernfondsen?

Binnen aandelen

- Binnen aandelen werd de positie in de Verenigde Staten selectief verhoogd. Dit gebeurde voornamelijk door Apple en Microsoft, samen met enkele halfgeleiders te verhogen.

- De grote technologiebedrijven surfen verder op de golf van artificiële intelligentie en konden opnieuw een spectaculaire winstgroei voorleggen. De economie lijkt te groeien op 2 snelheden en de grote technologische bedrijven nemen opnieuw de bovenhand.

- Daarnaast werden mijnbouwbedrijven opgenomen die gespecialiseerd zijn in onder andere goud, lithium en koper. Grondstoffen worden steeds strategischer en de vraag vanuit de technologische sector voor de ontwikkeling van chips, batterijen, datacenters neemt verder toe.

Binnen obligaties

- Het obligatiegedeelte werd opgetrokken met de aankoop van langer lopende overheidsobligaties van Europa en de Verenigde Staten. Er wordt geopteerd voor obligaties met een langere looptijd omdat die een hogere interestvoet hebben en het beter zouden moeten doen in periodes van economische onzekerheid. Trump toonde al dat de langetermijnrente gevoelig ligt bij hem, en Scott Bessent kan indien nodig maatregelen nemen.

- De fondsen houden een relatief groot gewicht aan in Amerikaanse overheidsobligaties. Het gewicht in Amerikaanse bedrijfsobligaties is veel beperkter.

- Het meest hoogrentende schuldpapier werd afgebouwd om het kredietrisico van de portefeuille te verbeteren en voor te bereiden op mogelijke economische verzwakking.

De dollar

Voor de defensieve kernfondsen en het neutrale kernfonds werd de dollarpositie al geruime tijd gedeeltelijk ingedekt. Er wordt bewust gekozen om niet de volledige positie in te dekken.

Conclusie

De laatste jobcijfers maakten duidelijk dat de Amerikaanse economie toch lijkt te verzwakken. De effecten van de handelstarieven kunnen wegen op investeringen van bedrijven. Anderzijds waren de tot nu toe gerapporteerde winstcijfers veel beter dan verwacht, met de grote technologiebedrijven als grote winnaars. De overheid gaat fiscaal ook stimuleren via belastingverlagingen en deregularisering.

De Amerikaanse dollar was dit jaar een bepalende rendementsfactor. Er wordt waakzaam omgegaan met de positie in Amerikaanse dollar. Voor de neutrale en defensieve kernfondsen blijft een deel van de positie ingedekt.

De globale positionering is licht onderwogen in aandelen. Er werd gekozen voor het verhogen van enkele specifieke technologiebedrijven en mijnbouwbedrijven in strategische grondstoffen. De portefeuille behoudt een brede spreiding, zowel geografisch als per sector. Dat geldt ook voor obligaties, waar de rentegevoeligheid werd verhoogd en het kredietrisico werd afgebouwd. Zo streven we naar een goede balans tussen lopend rendement en risico.

Lees meer

-

Kwartaalupdate Q2 2025: hete zomers

10 juli 2025Nu de aandelenmarkten tot rust gekomen zijn, verwachten we dat de beurszomer waarschijnlijk geen komkommertijd zal zijn. Heel wat obstakels die het beleid van Trump in het tweede kwartaal heeft opgeworpen moeten overwonnen worden. Hoe TACO, de Big Beautiful Bill en Stablecoins in uw beleggingsverhaal past lees je hier.

-

Trump versus de rechters

5 juni 2025De maand mei bracht een aantal verrassingen met zich mee. Donald Trump bleef de aandacht opeisen met zijn onophoudelijke ommezwaaien. Al bleken die niet allemaal zo bedoeld. Het Amerikaanse rechtssysteem zet ook steeds vaker een rem op Trumps beleid en tarievenoorlog.

-

Tarieven, tweets en turbulentie

9 mei 2025De Amerikaanse president Donald Trump is ondertussen 100 dagen aan de macht en blijft vriend en vijand verbazen. De maand april begon heel chaotisch. Zowel aandelen als obligaties kenden gigantische schommelingen door de aankondiging van extreme handelstarieven. De onzekerheid op de markten blijft woeden door het grillige beleid van Trump.