- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Foire aux questions Épargner et investir

Foire aux questions

Combien de temps un profil de risque est-il valable ?

Un profil de risque a une durée de validité de trois ans. Nous vous conseillons toutefois d’évaluer votre portefeuille chaque année avec votre personne de contact à l’agence. Ceci pour que nous puissions continuer à vous donner des conseils sur mesure.

Comment acheter un fonds via Argenta Banque par Internet ?

Lorsque vous êtes sur la plateforme d’investissement, vous pouvez introduire des ordres vous-même.

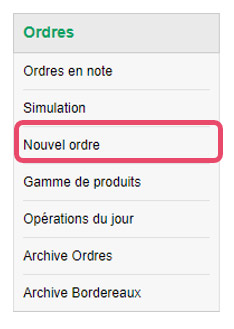

Pour ce faire, cliquez d’abord sur « Nouvel ordre ».

Vous verrez alors cet écran :

Vous pouvez y rechercher le titre souhaité de différentes manières.

En général, les produits sont sélectionnés sur la base du code ISIN. Il s'agit d'un code unique permettant d'identifier les actions, les obligations et les fonds.

Vous voulez savoir quel est le code ISIN d'un produit ? Vous pouvez le rechercher, soit sur internet, soit sur la plateforme d’investissement. Sous « Offre de produits », vous trouverez tous les fonds qui sont également vendus par notre réseau d’agences.

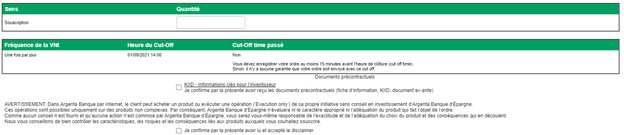

Si vous voulez acheter un fonds, saisissez le code ISIN et cliquez ensuite dessus. Ensuite, vous verrez quelques documents d'information importants. Il est important que vous les parcouriez. En effet, ces informations vous donneront une idée claire de la diversification du fonds. Dans quoi le fonds investit-il ? Quelles régions, quels thèmes, ... Vous devez faire défiler cette page entièrement avant de pouvoir cliquer sur « Suivant ».

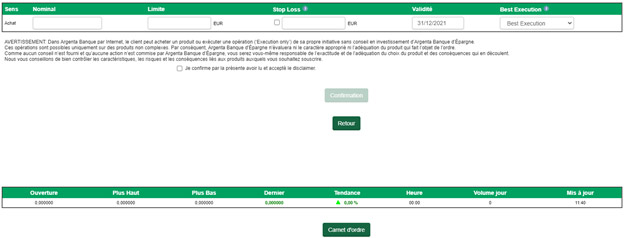

Puis, vous arrivez sur cet écran :

Vous y introduisiez le nombre d'unités que vous souhaitez. Pour les fonds, il n’est pas nécessaire d’acheter des parts entières. Vous pouvez aussi acheter une fraction d'une part. De cette façon, vous pouvez calculer approximativement le nombre de parts que vous devez acheter pour atteindre un montant déterminé.

Cochez ensuite encore les deux cases au bas et vous pourrez procéder. L’ordre a maintenant été introduit.

Comment acheter une action ou une obligation via Argenta Banque par Internet ?

Lorsque vous êtes sur la plateforme d’investissement, vous pouvez introduire des ordres vous-même. Pour ce faire, cliquez d’abord sur « Nouvel ordre ».

L’écran suivant apparaît :

Vous pouvez y rechercher le titre souhaité de différentes manières.

En général, les produits sont sélectionnés sur la base du code ISIN. Il s'agit d'un code unique permettant d'identifier les actions, les obligations et les fonds.

Vous voulez savoir quel est le code ISIN d'un produit ? Vous pouvez le rechercher, soit sur l’internet, soit sur la plateforme d’investissement. Vous pouvez rechercher une action ou une obligation sous un « Marché » sélectionné ou également via internet.

Si vous avez sélectionné un marché, vous recevrez une liste des titres négociables sur ce marché soutenu par Argenta.

Si vous avez sélectionné une action, un bloc vous est présenté dans lequel vous devez indiquer le nombre d'unités que vous souhaitez acheter, quelle est votre limite et quel est votre stop-loss, ainsi que sa durée de validité. Pour les obligations, saisissez « nominal ». Cela signifie que vous indiquez le montant que vous souhaitez acheter. Ici, les unités ne sont pas prises en compte.

Limite : Le prix le plus élevé auquel vous souhaitez acheter une action/obligation. Lorsque votre transaction est exécutée, le prix a déjà changé par rapport au moment où vous l'avez introduite. Si le prix est alors supérieur à votre limite spécifiée, la transaction n'aura pas lieu. La transaction ne sera exécutée que la prochaine fois que le cours passera sous votre limite.

Stop Loss : cette option est facultative. Il s'agit d'un montant seuil qui déclenche une transaction s'il est dépassé. Lors d’un achat, un stop-loss est toujours plus élevé que le cours actuel. Avec votre stop-loss, vous dites en fait qu'un achat ne peut être enregistré qu'à partir du moment où le montant du stop-loss est atteint.

La marge entre la limite et le stop-loss est la marge entre laquelle les transactions d'achat peuvent avoir lieu.

Vous pouvez opter pour « Best Execution ». Cela signifie que le meilleur cours et le meilleur coût seront recherchés pour l’exécution de la transaction.

Comment mon profil de risque est-il établi ?

Lors d’un entretien personnel, votre agent vous pose des questions sur votre situation financière, vos connaissances, votre expérience et vos objectifs d’investissement. Il établit votre profil de risque en fonction de vos réponses. Nous nous appuyons sur votre profil pour vous donner des conseils personnalisés. Chez Argenta, nous avons défini quatre profils : très prudent, prudent, neutre et dynamique.

Comment ouvrir la plateforme d’investissement dans Argenta Banque par Internet ?

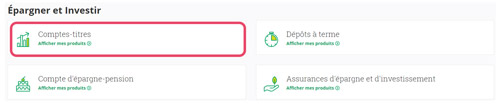

Lorsque vous vous connectez à la Banque par Internet, vous voyez sur la gauche de votre écran une colonne avec tous les services au sein d’Argenta.

Cliquez sur « Épargner en investir ».

Si vous avez déjà un compte-titres, cet écran apparaît :

Cliquez sur « Afficher mes produits » sous « Compte-titres ».

Attention : si vous souhaitez accéder à la plateforme d'investissement d'Argenta, il est important que vous disposiez déjà d'un compte-titres. Si vous n'avez pas encore de compte-titres, vous devez d'abord vous rendre dans votre agence pour en ouvrir un.

Sur cet écran, vous pouvez voir tous vos comptes-titres. Lorsque vous cliquez sur un compte-titres, vous en obtenez tous les détails, à savoir ;

- le montant total des titres détenus sur ce compte-titres,

- le montant des liquidités sur ce compte-titres,

- le montant réservé pour des transactions futures.

Via la valeur totale des titres, vous pouvez passer à la plateforme d’investissement.

Puis-je transférer des titres chez Argenta ?

Vous pouvez acheter et vendre les fonds inclus dans l’offre d’Argenta via la plateforme d’investissement d’Argenta. Vous pouvez également vous adresser à votre personne de contact à l’agence sur rendez-vous.

Comment puis-je interpréter la valeur de la classe de risque ?

L’indicateur de risque synthétique est un critère qui classe le risque de l’investissement sur une échelle de 1 à 7. Un score plus faible indique un risque plus faible et un rendement potentiellement plus faible. Un score plus élevé indique un risque plus élevé et un rendement potentiellement plus élevé.

Comment puis-je retirer de l’argent de la position au comptant sur mon compte-titres ?

Via Argenta Banque par Internet, l’app Argenta ou votre agence Argenta, vous pouvez virer de l’argent de la position au comptant de votre compte-titres vers un compte de paiement d’Argenta.

Pour effectuer un virement dans l’app Argenta, procédez comme d’habitude :

- Indiquez le montant que vous voulez virer.

- Sélectionnez le compte-titres comme compte donneur d’ordre et un compte propre comme bénéficiaire.

- Cliquez sur « Confirmer le virement ». L’argent est immédiatement viré.

Dans Argenta Banque par Internet, cela fonctionne autrement :

- Connectez-vous et allez sur « Épargne et Investissements ».

- Sélectionnez « Compte-titres » et cliquez dans l’écran suivant sur le compte-titres souhaité.

- Cliquez sur « Cliquez ici pour un retrait d’argent ». L’écran des virements apparaît. Vous pouvez maintenant virer le montant souhaité vers votre compte de paiement ou votre compte d’épargne.

Comment puis-je voir l’évolution de mon fonds ?

Vous pouvez suivre l’évolution de votre fonds via la plateforme d’investissement d’Argenta. Vous pouvez également voir l’évolution de votre fonds dans l’app Argenta.

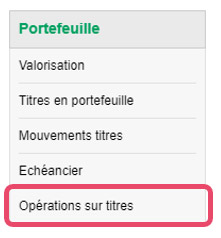

Comment transmettre mon choix de dividende dans Argenta Banque par Internet ?

Pour transmettre votre choix de dividende (si vous souhaitez recevoir votre dividende en espèces ou en actions supplémentaires), vous devez d'abord vous rendre sur la plateforme d'investissement. Une fois que vous êtes sur la plateforme d'investissement, allez dans la colonne de gauche sous « Transactions sur titres ».

Si vous ne communiquez pas votre choix à temps, le dividende sera versé en espèces.

Lorsque vous choisissez de recevoir votre dividende en actions, le nombre d'actions que vous recevrez dépendra du nombre d'actions que vous possédez déjà. En effet, vous devez souvent déjà disposer d'un nombre minimum d'actions pour être éligible. Chaque multiple de ce nombre minimum vous donne alors droit à une action. S'il existe une valeur résiduelle, vous devez l'affecter aux liquidités.

Comment vendre un fonds via Argenta Banque par Internet ?

Pour vendre des fonds de votre portefeuille d'investissement, rendez-vous sur l’aperçu de votre portefeuille au sein de la plateforme investissement. Pour ce faire, cliquez sur « Titres en portefeuille ».

Ici, vous apercevez derrière chaque produit un bouton « Vente ». Ce bouton vous permet de vendre vos produits facilement et rapidement.

Vous pouvez choisir de vendre toutes vos parts ou seulement une partie d’entre eux. Vous pouvez également travailler avec des fractions et donc calculer combien de parts vous devez vendre approximativement si vous souhaitez libérer un certain montant.

Comment vendre une action ou une obligation via Argenta Banque par Internet ?

Pour vendre des actions ou des obligations de votre portefeuille d'investissement, rendez-vous sur l’aperçu de votre portefeuille au sein de la plateforme investissement. Pour ce faire, cliquez sur « Titres en portefeuille ».

Ici, vous apercevez derrière chaque produit un bouton « Vente ». Ce bouton vous permet de vendre vos produits facilement et rapidement.

Le principe est le même que pour l'achat de produits d'actions et d'obligations. Ici aussi, vous pouvez indiquer la quantité que vous souhaitez vendre, à l’aide d’un ordre stop loss. Au moyen d'un ordre stop loss, vous pouvez limiter vos pertes. En utilisant l'ordre stop loss, vous indiquez quelle doit être la valeur minimale de l'action/obligation pour la conserver dans votre portefeuille. Si le produit descend en dessous de cette limite, il sera vendu automatiquement.

Dans le cas d'un compte avec plusieurs titulaires, comment les intérêts sont-ils répartis?

Les intérêts sont calculés au pro rata de la part des titulaires qui bénéficient des intérêts.

Dans quelles conditions puis-je être exonéré du précompte mobilier?

Vous êtes exonéré du précompte mobilier en fonction de certains facteurs tels que votre domicile fiscal, votre situation de fonctionnaire européen, … Cela ne se fait pas automatiquement. Pour plus d’informations à ce sujet, et éventuellement les formulaires nécessaires, veuillez contacter votre agent.

En quoi consiste l’entretien de conseil ?

Il s’agit d’un entretien avec votre conseiller en investissement à l’agence. Il vous pose à cette occasion des questions sur votre situation financière, vos connaissances, votre expérience et vos objectifs d’investissement. Il établit votre profil de risque en fonction de vos réponses. Ce profil constitue la base de conseils personnalisés qui répondent parfaitement à votre profil d’investisseur.

En quoi consistent les conseils ?

Dans le cas des conseils en investissement, le conseiller en investissement donne une recommandation personnalisée sur une ou plusieurs transactions (achat, vente) sur instruments financiers (par ex., fonds d’investissement, fonds d’épargne-pension, etc.). Argenta opte dans ce cadre pour une approche personnelle et progressive. Après avoir défini votre profil de risque, nous sommes en mesure de vous fournir des conseils personnalisés, qui tiennent compte de vos souhaits et de vos attentes. Nous sélectionnons les produits d’investissement qui vous conviennent le mieux et qui sont adaptés à vos objectifs. Nous pouvons ainsi optimiser ensemble votre rendement.

Je souhaite retirer de l'argent de mon compte d'épargne. Quel montant de prime de fidélité vais-je perdre ?

Connectez-vous à Argenta Banque par Internet. Vous y trouverez un calculateur qui vous permet de simuler l'effet d'un retrait d'argent sur la prime de fidélité. Vous savez ainsi immédiatement quel montant vous ne recevrez pas. Votre agent peut également vous fournir ces informations.

- Allez dans « Mes comptes ». Sélectionnez un compte d'épargne et choisissez « Intérêts » en haut de l'écran.

- Choisissez « Simulateur de retrait » et introduisez le montant que vous souhaitez retirer.

- Cliquez sur « Calculer ». Vous obtenez immédiatement un aperçu.

- Cliquez sur « Télécharger » si vous souhaitez obtenir plus de détails sur le calcul dans un fichier PDF.

Le compte Pro Plus reste-t-il gratuit ?

L'utilisation de ce compte d'épargne reste gratuite.

Où puis-je consulter mon compte d'épargne-pension ?

Allez dans le menu « Épargne et Investissements » > « Compte d'épargne-pension » pour obtenir un aperçu de votre plan d'épargne-pension.

Où puis-je trouver la valeur actuelle de mes parts/mon fonds ?

Vous achetez des parties d’un fonds, qui sont des parts. Vous pouvez suivre la valeur de ces parts via la plateforme d’investissement d’Argenta. Vous pouvez également voir l’évolution de vos parts dans l’app Argenta.

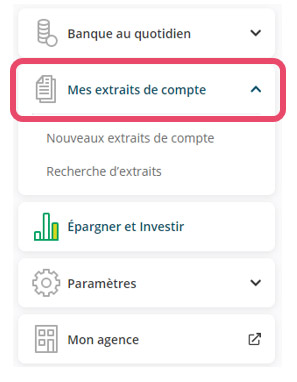

Où puis-je trouver les extraits de mon compte-titres ?

Vous pouvez télécharger gratuitement les extraits de votre portefeuille de titres dans Argenta Banque par Internet sous « Mes extraits ». Vous pouvez également choisir de recevoir vos extraits de compte par la poste, mais vous devrez payer des frais pour cela.

Où puis-je trouver mon choix de dividendes optionnels dans Argenta Banque par Internet ?

Une fois que vous avez correctement communiqué votre choix concernant le dividende optionnel, celui-ci n'est plus visible via la plateforme d'investissement. Si vous n'êtes plus sûr(e) de ce que vous avez communiqué, mieux vaut contacter notre service Clientèle par téléphone ou en utilisant notre formulaire. Ils peuvent vérifier pour vous quel était votre choix. Si vous souhaitez modifier votre choix, veuillez également passer par cette voie.

Où puis-je trouver mon précompte mobilier payé dans Argenta Banque par Internet ?

Vous payez un précompte mobilier sur les paiements de dividendes. Ce montant est prélevé automatiquement et vous ne la verrez donc pas déduit de votre compte de paiement ordinaire. Toutefois, vous trouverez le montant du précompte mobilier payé sur vos extraits de compte.

Vous trouverez vos extraits de compte en cliquant sur le bouton « Mes extraits de compte » sur la page d'accueil de la Banque par Internet.

Où puis-je trouver toutes les informations relatives à ma déclaration d'impôt des personnes physiques dans Argenta Banque par Internet ?

Lorsque vous avez payé un précompte mobilier sur votre dividende ou votre coupon l'année précédente, vous devez souvent le déclarer dans votre déclaration d'impôt des personnes physiques. Vous trouverez le décompte de votre/vos coupon(s) sur la plateforme d'investissement.

Pour ce faire, allez dans la rubrique « Mouvements de titres » de la plateforme d'investissement. Vous y trouverez toutes les transactions qui ont eu lieu sur ce compte-titres. Cela concerne les transferts, les coupons, les remboursements, les achats et les ventes, etc.

Vous pouvez choisir de rechercher de manière ciblée par produit, ou laisser tous les champs du filtre vides. Si vous les laissez vides, vous obtenez une liste complète des mouvements.

Où puis-je trouver un aperçu de la prime de fidélité que je peux encore acquérir ?

- Connectez-vous à Argenta Banque par Internet.

- Allez dans « Mes comptes ». Sélectionnez un compte d'épargne et choisissez « Intérêts » en haut de l'écran.

- Choisissez « Prime de fidélité ».

- Cliquez sur « Télécharger ». En bas de l'écran, vous trouverez une clause de non-responsabilité concernant cette simulation.

- Vous recevrez une simulation des primes de fidélité restant à acquérir dans un fichier PDF.

Où puis-je voir la valeur (VNI) de mon fonds ?

Vous pouvez toujours consulter la valeur (VNI) de vos investissements dans Argenta Banque par Internet et l’app Argenta. De plus, vous trouverez la VNI de tous nos fonds sur la page des fonds de notre site web et dans les journaux L’Echo et De Tijd.

Où puis-je vérifier ma limite d’achat dans Argenta Banque par Internet ?

Pour pouvoir investir, il faut bien sûr disposer d’argent. L’argent qui peut être investi est appelé liquidités ou position au comptant. C’est l’argent qui est « libre » sur le compte-titres.

Pour veiller à ce qu’il y ait de l’argent sur la position au comptant, vous pouvez effectuer un virement. Vous effectuez ce virement du compte souhaité vers le compte-titres souhaité. L’argent que vous transférez ainsi est l’argent que vous pouvez investir.

Lorsque vous avez transféré de l'argent vers votre position au comptant, vous pouvez introduire l'ordre. Vous devez encore exécuter l’investissement vous-même. Cela ne se fait pas automatiquement.

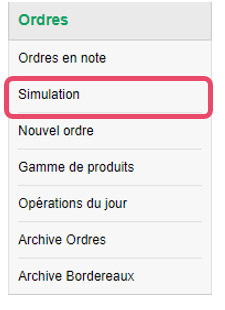

Où puis-je vérifier mes frais de transaction dans Argenta Banque par Internet ?

Les transactions impliquent des coûts. Lorsque vous achetez des fonds, vous payez des frais d'entrée, et lorsque vous vendez, vous pouvez avoir à payer des taxes boursières. Si vous voulez avoir une bonne idée à l'avance de ce que ces coûts impliquent réellement et de leur montant, vous pouvez faire une simulation via la plateforme d'investissement.

Pour ce faire, allez d'abord dans « Simulation ».

Vous pouvez y saisir le code ISIN du produit pour lequel vous souhaitez une simulation. Vous pouvez ensuite cliquer sur ce produit jusqu'à ce que vous puissiez indiquer le type de transaction que vous souhaitez effectuer et pour combien d'unités.

Cette simulation peut également être faite pour les actions et les obligations.

Perdrai-je ma prime de fidélité si j'effectue un virement entre deux comptes d'épargne?

Le nouveau règlement relatif au transfert proportionnel est entré en vigueur en janvier 2014. Il stipule qu’en cas de virement entre 2 comptes d'épargne réglementés auprès d'Argenta, vous pouvez transférer au compte bénéficiaire la partie écoulée de la période de fidélité pour le montant concerné.

Cette règle s'applique aux 3 premiers virements par compte par année, si les virements répondent aux conditions suivantes. Il doit s'agir d'un virement:

- entre 2 comptes d'épargne réglementés;

- avec au moins 1 titulaire en commun;

- auprès de la même marque de banque (Argenta);

- d'au moins 500 euros;

- qui n'est pas un ordre permanent.

La prime de fidélité que vous recevrez sera calculée selon les taux d'intérêt sur les deux comptes et selon la partie achevée de la période de fidélité sur les comptes respectifs ('pro rata temporis').

Attention! Vous acquerrez votre prime de fidélité toujours après une période de 12 mois consécutifs. Dès que vous aurez acquis la prime de fidélité, une nouvelle période de fidélité de 12 mois prendra cours.

Vous ne pouvez pas décider vous-même de l'application de la règle de transfert proportionnel sur un virement donné. Si le virement répond à toutes les conditions de transfert proportionnel, Argenta transférera la partie écoulée de la période de fidélité au compte bénéficiaire. Vous ne devez donc rien faire pour maintenir votre prime de fidélité si votre virement répond aux conditions.

Exemple:

PdF = prime de fidélité

| Le 1er septembre (de l'année x): | Versement de 1.000 euros sur le compte 1 |

| Le 1er novembre (de l'année x): | Transfert de 500 euros du compte 1 au compte 2 Taux d'intérêt de la PdF compte 1: 0,5 % |

| Le 1er octobre (de l'année x+1): | Paiement de la prime de fidélité (acquise le 1er septembre (de l'année x)): Compte 1: 500 euros * 0,005 = 2,5 euros Compte 2: 500 euros * 0,005 * (61 / 365) + 500 euros * 0,01 * (304 / 365) = 4,58 euros Total: 7,08 euros |

Pourqoui mon intérêt de base peut-il varier?

Argenta vise à proposer des prix corrects à ses clients. Lors de la fixation de son tarif, Argenta tient compte des facteurs suivants:

- le coût de l’argent;

- l’évolution de la courbe de taux d'intérêt;

- les possibilités de réinvestissement, leur risque et leur rendement;

- l’analyse des flux financiers depuis et vers Argenta;

- la position concurrentielle d’Argenta;

- la gestion de l’ensemble des produits.

Un tarif est déterminé sur la base de ces paramètres. Un changement dans ces paramètres peut entraîner une modification du tarif.

Pourquoi le relevé des frais et charges peut-il présenter une image erronée ?

- Les pourcentages sur le rapport sont calculés en divisant le montant nominal des frais par la valeur moyenne du portefeuille sur toute l'année.

- La valeur moyenne du portefeuille est influencée par

- l'évolution intermédiaire (plus-value ou moins-value) des titres sous-jacents

- les modifications apportées au portefeuille durant l'année (achats et ventes)

Les pourcentages diffèrent donc suite à une combinaison de :

- la période limitée au cours de laquelle un produit est détenu en portefeuille pendant l'année de rapportage (distorsion de la valeur moyenne du portefeuille) ; et

- des coûts/bénéfices ponctuels

La question est encore davantage amplifiée lorsque :

- un produit est en portefeuille pendant une période très limitée de l'année de rapportage (donc possible également dans le cas d’un plan d’investissement avec versements mensuels).

- il n'y a pas d'autres positions significatives dans le portefeuille.

Ce problème ne se pose pas pour les frais basés sur le cours comme les contributions courantes. Ceux-ci sont en effet calculés quotidiennement. Et ce, contrairement par exemple aux frais d'entrée qui ne sont facturés qu'une seule fois.

Pourquoi l’argent de mon rachat dans Argenta Banque par Internet n’arrive-t-il pas sur mon compte de paiement ?

Lorsque votre vente est traitée, l'argent aboutira sur la position au comptant du compte-titres à partir duquel vous avez vendu. Vous devez donc encore transférer l'argent de la position au comptant vers votre compte de paiement ou votre compte d'épargne.

Vous pouvez le faire en allant sur votre compte-titres et en l'ouvrant. Dans les détails, vous obtiendrez l'écran suivant :

Lorsque vous cliquez sur « Retrait d’argent », vous pouvez retirer l'argent de votre position au comptant. Ici, vous pouvez préciser où l'argent peut être transféré et quel en est le montant.

Puis-je transférer des titres chez Argenta ?

Vous pouvez transférer des titres sur un compte-titres d’Argenta. Pour cela, vous devez passer dans votre agence Argenta. Votre agent ou votre conseiller en investissement se fera un plaisir de vous expliquer exactement ce qu’implique un transfert, quelles en sont les conséquences et comment s’effectue un transfert.

Qu'est-ce qu'un intérêt de base?

L’intérêt de base est calculé sur le solde, en tenant compte du nombre de jours calendrier où le solde se trouve sur le compte. Le tarif de l'intérêt de base n’est pas garanti. En cas de modification du taux d'intérêt, celui-ci est d'application aussitôt. Le paiement de l’intérêt de base a lieu chaque année avec la date de valeur du 1er janvier.

Vous pouvez demander le tarif de l’intérêt de base auprès de votre agent ou consulter l’onglet ‘Informations sur le produit’ chez les produits en question.

Qu'est-ce qu'un ordre limite ?

Lorsque vous introduisez un ordre dans Argenta Banque par Internet, vous devez introduire une limite :

- Il s’agit d’un ordre d’achat ? La limite indique alors le montant maximal que vous souhaitez payer pour l'action.

- Il s’agit d’un ordre de vente ? La limite indique alors le montant minimal que vous souhaitez recevoir pour l’action.

Si la limite n'est pas atteinte, l'ordre n'est pas exécuté. Par exemple, si l'action reste trop chère pour être achetée ou trop bon marché pour être vendue.

Qu'est-ce qu'un ordre limite Stop Loss ?

Un ordre limite Stop Loss garantit que votre achat/vente se fait dans les limites que vous avez-vous-même prédéfinies.

Exemple d'achat

Vous voulez acheter une action à partir du moment où elle vaut 20 euros, mais vous ne voulez pas payer plus de 20,50 euros. Lorsque vous introduisez votre ordre, vous fixez le Stop Loss à 20 euros avec une limite de 20,50 euros :

- Dès que l’action atteint une valeur de 20 euros, un ordre d’achat est automatiquement créé.

- L’action passe immédiatement à 20,60 euros ? Dans ce cas, l’achat n’aura pas lieu. Votre Stop Loss aura été activé mais votre limite aura retenu l’ordre.

Exemple de vente

Vous voulez faire établir un ordre de vente automatique dès que la valeur d’une action tombe à 18 euros. Mais vous voulez en obtenir au moins 17,50 euros. Vous fixez le Stop Loss à 18 euros avec une limite de 17,50 euros :

- Dès que la valeur de l’action tombe à 18 euros, un ordre de vente automatique est établi.

- L’action tombe immédiatement à 17 € ? Dans ce cas, la vente n’aura pas lieu. Votre Stop Loss aura été activé, mais votre limite aura retenu l’ordre.

- La valeur de l'action tombe, par exemple, à 17,80 euros ? Dans ce cas, la vente aura lieu.

Qu'est-ce qu'une prime de fidélité?

Une prime de fidélité est acquise pour les montants qui sont restés de manière ininterrompue sur le compte pendant 12 mois d’affilée après le versement. Cette prime commence à courir le jour du versement. Une nouvelle période d’acquisition de 12 mois démarre le jour où la prime est acquise. La banque peut modifier à tout moment le taux de cette prime. Le tarif qui est valable au moment du versement, ou au début d’une nouvelle période d’acquisition, reste d’application de manière inchangée pendant 12 mois.

Quand dois-je payer un précompte mobilier sur les intérêts de mon épargne ?

Compte d'épargne réglementé : le Compte Fidélité, le Compte Maxi, le Compte d’accroissement et le compte ‘e-épargne sont des comptes d’épargne réglementés.

Les personnes physiques contribuables qui possèdent un compte d’épargne réglementé sont exonérées du précompte mobilier sur leurs intérêts jusqu'à un montant de 1 020 euros par an (montant indexé pour l’année de revenus 2024).

Les comptes ayant plusieurs personnes physiques comme titulaires sont exonérés du précompte mobilier sur leurs intérêts jusqu’à x fois (x étant le nombre de titulaires) le montant de 1 020 euros.

Si les intérêts sont plus élevés, un précompte mobilier de 15 % est automatiquement calculé sur la partie des intérêts qui dépasse le montant d’exonération fixé par la loi.

À chaque versement d'intérêts, nous vérifions si vous devez payer un précompte mobilier. Le cas échéant, ce précompte mobilier sera immédiatement perçu.

Compte d’épargne non réglementé: le Compte Plus est un compte d’épargne non réglementé.

Aucune exonération du précompte mobilier n'est prévue pour ce compte. Vous payez automatiquement 30 % de précompte mobilier sur tous les intérêts.

Quand la prime de fidélité est-elle versée?

Vous avez droit à une prime de fidélité pour les montants qui restent sur le compte pendant 12 mois d’affilée. Une nouvelle période pour la prime de fidélité démarre automatiquement après l’acquisition de la prime précédente.Après l’acquisition de la prime, la prime de fidélité pour un compte d’épargne réglementé est versée sur ce compte au début du trimestre suivant, avec la date de valeur du 1er janvier, 1er avril, 1er juillet ou 1er octobre. Pour un compte d’épargne non-réglementé, ce paiement a lieu annuellement avec la date de valeur du 1er janvier.

Exemple:

- Le 10 septembre 2022, vous effectuez un versement.

- Le 10 novembre 2023, vous avez droit à une prime de fidélité pour ce versement et une nouvelle période de prime de fidélité débute.

- En janvier 2024, la prime de fidélité à laquelle vous aviez droit le 10 novembre 2013 est payée.

Quand mon coupon sera-t-il payé ?

Vous trouverez tous les détails des titres donnant droit à un paiement de coupon dans Argenta Banque par Internet.

Ga naar de detailpagina van de betreffende effecten en klik op de knop ‘Coupons’ om het bedrag en de datum te checken.

Que contient le relevé des frais et charges (ex post) (FCEP) ?

- Chaque année, le client reçoit un relevé de tous les frais, taxes et autres contributions qui étaient d'application au cours de l'année écoulée. Argenta enverra donc ce relevé chaque année par lettre ou courrier électronique.

- Dans le cadre de la fourniture de conseils, les clients doivent recevoir un relevé clair de toutes les contributions (par ex. frais d’entrée) et de tous les frais de gestion annuels en vigueur. Ce relevé peut varier d'une banque à l'autre étant donné que la réglementation est sujette à interprétation.

- Les banques doivent mentionner les contributions à la fois sous forme de pourcentages et de montants.

- Ce n’est pas une facture, mais un relevé des frais et charges déjà payés.

Que signifie « execution only » ?

Vous n’avez pas besoin de conseils parce que vous avez une connaissance ou expérience suffisante des produits financiers ? Dans ce cas, vous avez la possibilité d’opter pour « execution only ». Cela signifie que vous achetez ou vendez un produit de votre propre initiative et sans l’aide de votre conseiller en investissement.

Quel numéro de compte utiliser pour effectuer un versement complémentaire dans mon Argenta Life Plan (ALP) ou Argenta-Flexx ?

À partir du 1er décembre 2023, vous devrez utiliser un nouveau numéro de compte pour effectuer un versement complémentaire dans Argenta Life Plan (ALP) et Argenta-Flexx : BE16 9734 2446 6374.

Quelle est la différence entre un fonds de capitalisation et un fonds de distribution ?

- Tous les revenus des fonds de capitalisation (coupons et dividendes reçus) sont automatiquement réinvestis.

- Les revenus des fonds de distribution sont quant à eux alloués périodiquement sous la forme d’un dividende.

Quelles sont les caractéristiques d'un compte d'épargne non réglementé ?

C'est un compte d'épargne, mais :

- Il n'y a aucune obligation de prévoir un taux de base minimum ou une prime de fidélité.

- Il n'y a pas d'exonération du précompte mobilier.

- Le précompte mobilier est de 30 %.

Quels groupements et formes juridiques entendons-nous par « personnes morales, groupements, structures juridiques sans personnalité juridique et associations de fait » ?

- Association professionnelle

- Société étrangère

- Société à responsabilité limitée (SRL et SPRL)

- Société étrangère ayant un établissement en Belgique

- Société en commandite

- Société coopérative (SC, SCRL et SCRI)

- Groupement européen d’intérêt économique

- Association de fait

- Société agricole

- Société simple

- Mutualité

- Société anonyme

- Organisme de financement de pensions

- Institution publique

- Indivision avec facilités

- Association d’assurance mutuelle

- Société (coopérative) européenne

- Société européenne

- Société interne et momentanée

- Fondation

- Association de copropriétaires

- Société en nom collectif

- Association ou société sans personnalité juridique

- Association sans forme juridique

- Association sans but lucratif

Quels sont les frais liés à un transfert de mes titres vers une autre banque ?

Vous pouvez transférer vos titres vers une autre banque. Mais le traitement de ces titres implique le paiement de frais. Vous trouverez le montant des frais actuels dans notre liste des tarifs. Vous voulez en savoir plus ? Contactez votre agence.

Quels sont les produits repris des frais et charges sur le relevé ?

- Fonds d'investissement d’Argenta Asset Management et de nos partenaires

- Fonds d’investissement ayant été transférés d’une autre banque vers Argenta (se trouvent uniquement chez « Rétrocessions sur fonds externes »)

- Fonds d'épargne-pension

- Obligations structurées

- Bons de caisse

- Certificats subordonnés

- Obligations d'État et d'entreprise

Quels sont les produits non repris sur le relevé ?

- Assurances d'investissement

- Actions

- Dépôts à terme

Qu’entend-on par « MiFID II » ?

MiFID II est la réglementation européenne qui vise à assurer un meilleur accompagnement et une meilleure protection aux détenteurs d’un portefeuille d’investissement. Pour obtenir davantage d’informations, n’hésitez pas à contacter votre agence.

Qu’est-ce que la position au comptant sur le compte-titres ?

La position au comptant est associée au compte-titres. C’est le point de départ et le point d’arrivée de tous les investissements via un compte-titres :

- Le solde avec lequel vous pouvez faire un achat se trouve sur la position au comptant.

- Un montant est éventuellement réservé sur la position au comptant pour un achat qui doit encore être traité.

- Lorsque vous recevez un dividende, le montant apparaît sur la position au comptant de votre compte-titres.

- Vous pouvez transférer de l’argent de la position au comptant vers un compte de paiement ou un compte d’épargne d’Argenta.

Qu’est-ce qu’un profil de risque ou profil d’investisseur ?

Un profil de risque ou profil d’investisseur est un profil qui reflète vos connaissances, votre expérience, vos attentes, vos objectifs d’investissement et votre situation financière sur la base d’une analyse approfondie. Nous refaisons cette analyse au minimum tous les 3 ans. Ainsi, nous pouvons vous donner les conseils appropriés et personnels qui correspondent à votre profil.

À qui s'adresse le Compte Pro Plus ?

Le compte Pro Plus est destiné aux personnes morales, groupements, structures juridiques sans personnalité juridique et associations de fait. À partir du 1er juillet, il ne sera plus possible d'ouvrir un autre type de compte d'épargne au nom d'une personne morale. Un compte d'épargne réglementé ne pourra plus être ouvert que pour les entreprises individuelles.