- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Een moeilijke start van het jaar

4 februari 2022

Auteur: Giel Maris, fondsbeheerder van Argenta Asset Management

Sinds de start van het jaar kleuren de brede marktindices rood met als negatieve koploper de Nasdaq, index met de 100 grootste Amerikaanse technologiebedrijven. Maar de laatste dagen van de maand januari zagen we opnieuw een positiever beurssentiment met een koersopsprong. De aanleiding van de zwakkere returns is de genoodzaakte koerswijziging van de Amerikaanse centrale bank om de inflatie onder controle te krijgen. De markt prijst vandaag vijf rentestijgingen in, bekeken tot en met februari 2023, met de eerste bijna zeker in maart. Daarnaast voegt het conflict tussen Rusland en Oekranië en de omikronvariant extra vrees toe. Toch blijven we optimistisch over de aandelenmarkten omwille van de bedrijfsresultaten. Deze zullen namelijk de markten moeten ondersteunen dit jaar. De eerste resultaten zien er rooskleurig uit met Alphabet, Apple en Microsoft als positieve barometers.

De evolutie van de aandelenmarkten

Na de eindejaarsrally van 2021 zijn de markten het jaar gestart met een valse noot. De Europese en opkomende marktindices hebben zich nog kranig gehouden met een daling van respectievelijk 3 % en 1,5 %. Daarnaast daalden de Amerikaanse indices het hardst met de Nasdaq als negatieve koploper. De S&P 500 en de Nasdaq hebben een gewicht van respectievelijk 35,5 % en 65,5 % in het groeisegment van de markt, namelijk technologie. Er was de afgelopen maand een stijlrotatie te zien van ‘growth’ (roze en donkerblauwe lijn van de rechtste grafiek) naar ‘value’ (groene en lichtblauwe lijn van de rechtste grafiek). De markten gaven de voorkeur aan de goedkoper gewaardeerde aandelen (‘value’ aandelen) in het nadeel van de duurder gewaardeerde aandelen, ook wel groeiaandelen genoemd. De oorzaak ligt voornamelijk bij de noodzakelijke koerswijziging van de Amerikaanse centrale bank (Fed). Er zullen dit jaar rentestijgingen volgen om de inflatie onder controle te houden. We komen hierop uitgebreid terug verderop in de tekst.

Moeten we nu panikeren? Nee, hieronder zie je wat er de de afgelopen dertien jaar gebeurd is met de Nasdaq 100-index, de korf van aandelen die bestaat uit de 100 grootste technologiegerelateerde aandelen. Sinds het dieptepunt in maart 2009 na de Lehman-crisis is een sterk koersverloop te zien. Maar het is twaalf keer onderbroken geweest door tien correcties (dalingen van meer dan 10 %) en twee berenmarkten (dalingen van meer dan 20 %). Die twee pijnlijke momenten deden zich voor nadat de Fed eind 2018 kwantitatieve verkrapping op ‘automatische piloot’ had aangekondigd, en in de eerste golf van de pandemie begin 2020. Ongeacht deze twaalf onderbrekeningen lijkt het alsof de technologieindex een ononderbroken stijgend verloop heeft gekend. Prestaties uit het verleden zijn natuurlijk geen garantie voor de toekomst, maar het geeft ons toch wat meer vertrouwen.

Verhoogde volatiliteit

Zoals net kort aangehaald hebben de vrees voor buitensporige inflatie en de al dan niet te late reactie van de Fed voornamelijk gezorgd voor de verhoogde volatiliteit op de markten. Ook het conflict Rusland-Oekraïne en de omikronvariant spelen een rol, maar in mindere mate. In onderstaande grafiek zie je duidelijk dat de marktvolatiliteit hoger is dan het langetermijngemiddelde van 20 %.

Inflatieverwachtingen

In de grafiek hierboven zie je dat de jaarlijkse gerealiseerde kerninflatie historische hoogtes kent. Mogelijke verklaringen zijn enerzijds een lager basiseffect (december 2020 kende een lager niveau) en anderzijds de disrupties in de bevoorradingsketen. Er wordt verwacht dat de gemiddelde jaarlijkse inflatie over vijf jaar bekeken rond de 2,82 % en 2,12 % gaat liggen voor respectievelijk Amerika en Europa.

Het laatste onderzoek van de Universiteit van Michigan dat peilt naar de inflatieverwachtingen van consumenten toont aan dat de voorspellingen voor vijf tot tien jaar richting 3 % opschuiven maar nog altijd niet versnellen. De verwachtingen voor het komende jaar lijken te pieken net onder 5 %. Zowel de cijfers uit de bovenstaande grafiek als die van het onderzoek tonen aan dat centrale banken het momenteel moeilijk hebben om hun doelstelling van een beperkte inflatie te vewezelijken. Maar ze tonen wel dat de consumenten en de markt geloven dat de inflatie op lange termijn onder controle zal worden gehouden.

Fed speech en renteverhogingen

Op woensdag 26 januari 2022 sprak de voorzitter van de Amerikaanse centrale bank (Fed), J. Powell zich in de FOMC-vergadering uit over het toekomstige monetair beleid. De FOMC is een comité van bestuursleden die regelmatig bijeenkomen om het monetair beleid in de VS vast te leggen, inclusief de rentetarieven die aan banken worden aangerekend. Vóór deze meeting reageerde de markt zeer zenuwachtig. Week na week gingen de analisten ervan uit dat het aantal renteverhogingen in de komende twaalf tot vijftien maanden zou stijgen. De onderstaande grafiek laat uitschijnen dat drie renteverhogingen (donkerblauwe balk) ingeprijsd zaten in de markt op 31 december 2021 over een éénjarige periode vanaf maart 2022. Vijf dagen voordat de Fed de wereld toesprak, werden zelfs vier rentestijgingen ingeprijsd met 100 % zekerheid.

Na de meeting werden vijf renteverhogingen ingeprijsd (de lichtblauwe balken in onderstaande grafiek). De eerste zal met bijna 100 % zekerheid plaatsvinden in maart 2022. Dat was grotendeels het gevolg van de toespraak van Jerome Powell. Hij nam een agressievere houding aan tegenover het indijken van inflatie, een meer restrictiever monetair beleid. De Fed wil zich niet vastpinnen op een vast patroon van rentestijgingen en laat zelfs in het midden of deze eerste verhoging 25 of 50 basispunten zal bedragen. Dit laatste vormde een onaangename verrassing want vooraf werd hiermee bijna geen rekening gehouden.

Bron: foto uit artikel van John Authers: ‘Powell is leaving markets dazed and confused.’

De inflatie en verwachte rentestijgingen zullen de markten blijven beroeren de komende weken en maanden, met als gevolg een bovengemiddelde volatiliteit. Daarnaast moet ook rekening gehouden worden met het conflict tussen Rusland en Oekraïne en de omikronvariant.

Conflict Rusland - Oekraïne

Op 25 januari 2021 heeft President Joe Biden samengezeten met de Europese leiders om de precaire situatie aan de Oekraïense grens te bespreken. De Russische president Vladimir Poetin bouwt namelijk al maanden aan een Russische militaire eenheid.

Het Amerikaanse ministerie van Buitenlandse Zaken heeft aanbevolen dat alle Amerikaanse burgers in Oekraïne het land onmiddellijk verlaten. Daarnaast sprak Biden klare taal. Hij vertelde verslaggevers dat een grootschalige Russische invasie van Oekraïne de Europese veiligheid radicaal zou veranderen. ‘Het zou de grootste invasie zijn sinds de Tweede Wereldoorlog. Het zou de wereld veranderen.’ Als reactie zou Biden overwegen om militair personeel en materieel in te zetten.

Maar Poetin houdt vol dat Rusland zichzelf alleen beschermt tegen wat hij ziet als een zich uitbreidende NAVO-alliantie. Hij wil garanties dat Oekraïne niet als lid wordt toegelaten. We blijven deze situatie van dichtbij volgen.

Omikronvariant

Ook de laatst gekende variant van de COVID-19-stam, omikron, blijft voor nervositeit zorgen in de samenleving. Gelukkig is deze vorm besmettelijker maar relatief minder fataal, zoals je ziet op de grafieken hieronder. De linkse geeft het aantal nieuwe gevallen weer per dag per miljoen inwoners af en de rechtste het aantal nieuwe overlijdens per dag per miljoen inwoners.

In sommige landen - waaronder Spanje en het Verenigd Koninkrijk - wordt zelfs al gesproken van een endemie. Al dan niet voorbarig betekent dat het einde van de pandemie. Stilaan zal het virus dus evolueren naar een soort seizoensgebonden griep.

Het belang van goede bedrijfsresultaten wordt hierdoor nog belangrijker om voldoende tegengewicht te geven aan deze onzekere factoren. We volgen deze dus heel nauwgezet op.

Eerste cijfers tonen opnieuw een sterk bedrijfsresultatenseizoen

Drie factoren bepalen over de langere termijn de prestatie van de markten: rente (inclusief inflatie), risicopremie en de groeivoet van bedrijfsresultaten. Als we dieper graven zien we dat de afgelopen jaren vooral de groei van de bedrijfsresultaten voor de uitstekende prestaties van de Amerikaanse beurzen heeft gezorgd. Ongeveer driekwart van de return sinds 2020 werd gedreven door de gestegen bedrijfsresultaten. Ook Goldman Sachs bevestigt dit fenomeen. In de grafiek hieronder zie je een hoge correlatie tussen de bedrijfsresultaten en het koersverloop van de S&P 500.

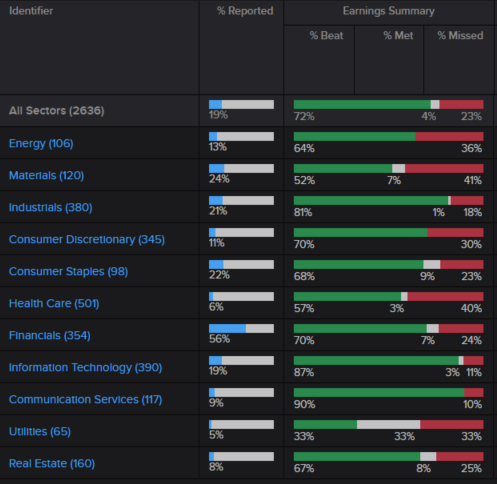

Als we dan kijken naar de effectieve resultaten zitten we aan de start van het vierde kwartaalseizoen. In de Verenigde Staten en Europa hebben eind januari respectievelijk 19 % en 15 % van de bedrijven hun resultaten gerapporteerd (zie onderstaande tabel). Wat opvalt is dat opnieuw het grootste deel beter doet dan verwacht met 72 % in de VS en 64 % in Europa. Tot op heden springen de sectoren technologie en communicatiediensten eruit met meer dan 85 % van de resultaten boven verwachting. In Europa daarentegen springen de industriële, consumptiegerelateerde en technologische sectoren in het oog.

Meer specifiek hebben Alphabet, Apple en Microsoft uitstekende kwartaalresultaten bekend gemaakt. De resultaten van Alphabet en Microsoft tonen dat de vraag naar specifieke clouddiensten hoog blijft. Daarnaast tonen de cijfers van Apple hoe een bedrijf gerund moet worden als de economie geconfronteerd wordt met disrupties in de supply chain. Dit is deels ook een indicatie dat de bottelnecks aan het verminderen zijn.

De resultaten die Facebook-moederbedrijf Meta publiceerde staan dan weer in contrast met die uitstekende kwartaalresultaten van de eerder genoemde giganten. Meta publiceerde op woensdag 2 februari nabeurs de resultaten voor het vierde kwartaal. Het aandeel kende een daling van 20 % in de nabeurshandel (post-market trading genoemd). Die reactie werd grotendeels veroorzaakt door lagere vooruitzichten dan verwacht. In de resultaten was te zien dat Meta nog altijd last heeft van de verhoogde privacy-instellingen van Apple. Dit versterkt het nut van ons duurzaamheidsbeleid: Meta is namelijk uitgesloten van ons beleggingsuniversum.

Verenigde Staten

Europa

Ook de analisten blijven optimistisch voor de komende maanden. Uit de onderstaande grafiek blijkt dat de groeiverwachtingen voor twaalf maanden aanzienlijk blijven. alleen China blijft wat achter.

Wat hebben we gedaan in de kernfondsen?

De markten kenden de laatste maand een bovengemiddelde volatiliteit en sterke dalingen. Vooral de vrees voor buitensporige inflatie en de reactie van de Fed heeft daarvoor gezorgd. We zagen dit relatief snel aankomen en hebben het gewicht in aandelen van sterk overwogen naar licht overwogen teruggebracht.

Er is een grote onzekerheid over het verdere verloop van het monetair beleid van de Amerikaanse centrale bank. Toch kiezen we bewust voor een licht overwogen positie op aandelen. Enerzijds verkiezen we aandelen boven obligaties omwille van de gunstigere rendement-risicoverhouding. Obligaties zijn directer onderhevig aan de stijgende rente. Anderzijds ondersteunen de beter dan verwachte kwartaalresultaten de aandelenmarkten.

We zijn ook eerder optimistich over de hoogte van de inflatie. De hoogste niveaus lijken bereikt en eens de bottelnecks in de economie verder verminderen, zal de inflatiedruk verder afnemen. Om dan wel te blijven hangen op een hoger niveau dan we de laatste tien jaar hebben meegemaakt.

De beheerders hebben beslist om het vrijgekomen kapitaal tijdelijk als cash aan te houden om zo te kunnen inspelen op kansen binnen het aandelengedeelte. Dat geld is afkomstig uit de verkopen van de Amerikaanse en Europese trackers, de verlaging van de Indische blootstelling binnen het aandelengedeelte en de verkopen van de meeste thematische fondsen behalve de duurzame materialen. Meer specifiek zijn de S&P 500, Nasdaq en MSCI Europe verkocht op een pro rata basis om de geografische allocatie te behouden. Binnen Indië is Fidelity India geliquideerd en zijn Ashoka India Opportunities en UTI Indian Dynamic verlaagd om de gewenste tactische allocatie te bekomen. De Indische blootstelling is verlaagd om in te spelen op de duurder wordende markt en het toenemen van de voedselinflatie in Indië.

Daarnaast is een deel van de cash geactiveerd naar de meer veilige subactivaklasse binnen obligaties. De positie in Aegon European ABS is verhoogd aangezien het fonds een hoge kredietwaardige rating kent en een belegging is met minder renterisico omwille van het accent in variabelerente-effecten. Daarnaast spelen we hierdoor in op een mogelijk stijgende kortetermijnrente.

Conclusie

De huidige economie en financiële markt bevindt zich in woelige waters omwille van de historisch hoge inflatie, de komende renteverhogingen en de Fed. De positieve factor binnen de markten zijn de kwartaalresultaten die de markten ondersteunen en dat al jaar en dag doen. De komende weken en maanden zullen de markten waarschijnlijk een bovengemiddelde volatiliteit blijven vertonen. Daarom is het heel belangrijk om breed gespreid te beleggen en conform je risicoprofiel.

Binnen de kernfondsen kunnen de beheerders heel snel reageren als dat nodig is. Het beheerteam blijft waakzaam voor de risico’s en blijft zorgen voor een nauwgezet en professioneel beheer. Onder andere de combinatie van onze kwantitatieve en kwalitatieve aanpak helpt ons daarbij.

Lees meer

-

Kwartaalupdate Q4 2021

14 januari 2022Tijdens het vierde kwartaal werden er weer sterke bedrijfsresultaten gepubliceerd, wat de markten na de appelflauwte van september weer naar nieuwe hoogtes stuurde. Zelfs omikron, de nieuwe variant van het COVID-19 virus kon geen roet in het eten gooien. Wel werd duidelijk dat de stijgende inflatie hoog op de agenda stond bij de Amerikaanse Centrale Bank.

-

2021, een jaar dat onze woordenschat heeft verrijkt en ons opnieuw in herrijzing doet geloven.

3 januari 2022Januari, de start van een nieuw kalender- en financieel jaar. Al bijna twee jaar leven we in uitzonderlijke omstandigheden. Dat heeft een impact op onze gewoonten en relaties. En ook op de financiële markten. COVID heeft het afgelopen jaar weer grotendeels gedomineerd, en zal waarschijnlijk ook in 2022 een belangrijke plaats innemen. Wat onthouden we van 2021 en welke lessen kunnen we trekken voor 2022? In deze nieuwjaarsbrief proberen we die vragen te beantwoorden. Veel leesplezier en een gelukkig nieuwjaar!

-

« It’s raining money again » in de Verenigde Staten

10 december 2021De definitieve goedkeuring van het infrastructuurplan en waarschijnlijk in de komende weken van het sociaal-economische ‘build back better’-plan zal de Amerikaanse overheidssteun met bijna 3.000 miljard dollar extra aandikken. Inmiddels hebben bedrijven van over de hele wereld opnieuw uitstekende resultaten voor het derde kwartaal gepubliceerd.