- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Kwartaalupdate Q4 2021

14 januari 2022

Auteur: Gerd Philippaerts, fondsbeheerder bij Argenta Asset Management

Tijdens het vierde kwartaal werden er weer sterke bedrijfsresultaten gepubliceerd, wat de markten na de appelflauwte van september weer naar nieuwe hoogtes stuurde. Zelfs omikron, de nieuwe variant van het COVID-19 virus kon geen roet in het eten gooien. Wel werd duidelijk dat de stijgende inflatie hoog op de agenda stond bij de Amerikaanse Centrale Bank. Financiële markten behielden hun positief momentum ondanks een strijdvaardige Amerikaanse Centrale Bank in december, die duidelijk maakte dat renteverhogingen nu wel echt in het verschiet liggen. Of dwarsbomen de negatieve economische gevolgen van omikron deze plannen?

Meer nieuws en uitleg over de recente dynamiek op de markten, over de bestaande risico’s voor je beleggingen en hoe wij de kernfondsen in dit opzicht positioneren lees je in deze kwartaalupdate.

Financiële markten

Prestaties van aandelenmarkten

Het laatste kwartaal van 2021 startte sterk vanuit de dip die de aandelenbeurzen kenden in september. De belangrijkste drijfveer van het herrezen optimisme waren de sterke bedrijfsresultaten en de verminderde dreiging van de COVID-19-deltavariant. Na de verwerking van de bedrijfsresultaten, verlegde de markt zijn focus naar de inflatiedreiging en de stijgende internationale spanningen rond gasleveringen en het grensconflict tussen Rusland en Oekraïne. Ook kwamen de mogelijke economische gevolgen van het virus opnieuw op de analistentafel maar nu betrof het de effecten van de omikronvariant. Deze mix zorgde voor wat vertwijfeling op de markt. Voor de climax zorgde de voorzitter van de Amerikaanse Centrale bank die het rentebeleid voor 2022 scherper stelde. Maar eens dit beeld werd scherpgesteld leken de aandelenmarkten al hun vrees achter te laten en werd er een nieuw elan gevonden om het jaar af te sluiten met een ware eindejaarsrally.

Als we kijken naar de regionale verschillen in de aandelenmarkten vallen er toch een paar dingen op. De Verenigde Staten zetten hun beste beentje voor met een aangroei van 12 % terwijl Europa zowat 7,5 % haalde.

In de Aziatische markten nam Indië wat gas terug na de sterke prestatie eerder dit jaar. De Indische beurs deed een tussenspurt in het derde kwartaal van +15 % maar laste dan een rustpauze in en eindigde maar net positief in het vierde kwartaal.

China kon niet op herstel rekenen. De regulatoire maatregelen die China nam om zijn economie en vooral de middenklasse te ‘beschermen tegen misbruiken’ enerzijds en het falen van vastgoedgigant Evergrande anderzijds, bleven als een donkere wolk boven de beurs hangen. Ook Japan bleef in het sukkelstraatje en kon ondanks geplande overheidsinvesteringen de weg hogerop niet vinden.

Bedrijfsresultaten als grote motor voor aandelenmarkten

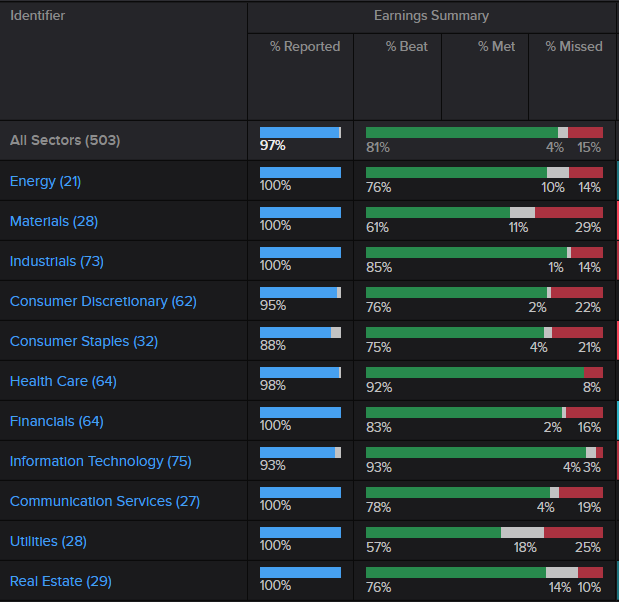

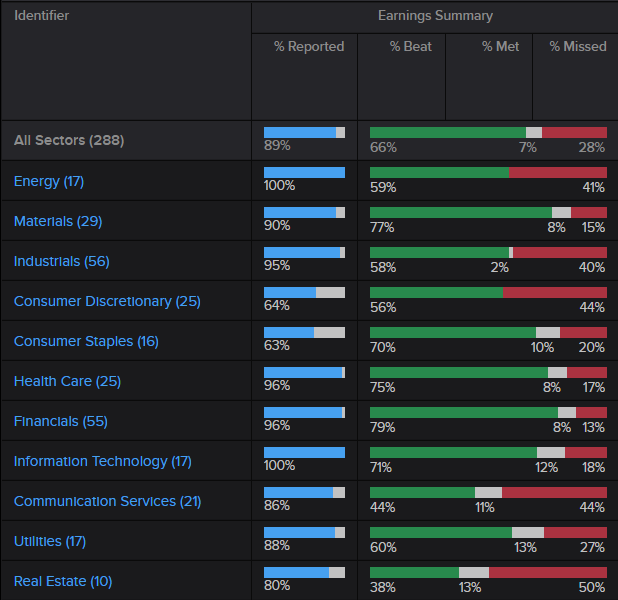

De resultaten die de bedrijven in het vierde kwartaal publiceerden voor het derde kwartaal waren opnieuw indrukwekkend. In de Verenigde Staten heeft meer dan 80 % van de bedrijven het beter gedaan dan verwacht. De sectoren technologie en healthcare springen eruit met meer dan 90 % van de resultaten boven verwachting. In Europa zijn de cijfers minder impressionant, maar toch doet meer dan 65 % van de gepubliceerde cijfers het beter dan verwacht. Hier springen de financiële sector, basismaterialen- en zorgsector in het oog.

Resultaten derde kwartaal Verenigde Staten (vs. consensus)

Resultaten derde kwartaal Europa (vs. consensus)

Analisten blijven ook optimistisch voor de komende maanden. Zoals blijkt uit de onderstaande grafiek, blijven hun groeiverwachtingen voor twaalf maanden aanzienlijk, hoewel logischerwijze lager dan de piek in het eerste semester van 2021. Het wordt uitkijken naar de vooruitzichten van de bedrijven bij het begin van het nieuwe jaar.

De Chinese verwachtingen, geplaagd door de schokken in de vastgoedsector en de brutale en herhaalde staatsinterventies in verschillende andere sectoren van de economie (online gaming, onlineonderwijs, financiële sector, enzovoort) lijken een bodem te zoeken en de hoop leeft dat er een kentering is ingezet, onder andere dankzij een rentepolitiek die meer ondersteunend voor de economie is.

We volgen ook nauwlettend de ontwikkeling van de risicopremie op aandelen, die in de Verenigde Staten geleidelijk daalt. Een lagere risicopremie geeft aan dat de verwachte aandelenreturns net iets minder aantrekkelijk worden tegenover veiligere vastrentende obligaties. In Europa en Japan daarentegen blijft de risicopremie hoog en zeer aantrekkelijk, terwijl de Chinese risicopremie stapsgewijs een weg hoger zoekt.

Obligatiemarkten

Als we kijken naar de wereldwijde obligaties in het vierde kwartaal, zien we dat de Amerikaanse staatsobligaties geen negatieve gevolgen kenden van de inflatiestress, terwijl de staatsobligaties in de eurozone het duidelijk minder goed deden, in het bijzonder de Italiaanse obligaties. De Chinese obligaties daarentegen zorgden weer voor een mooie meerwaarde in de gediversifieerde obligatieportefeuille.

Een gelijkaardig beeld zien we bij de bedrijfsobligaties, waar de Amerikaanse bedrijfsobligaties, onder andere geholpen door een sterkere dollar, het beter deden dan de Europese, die zelfs licht negatief eindigden.

De credit spread - het verschil tussen de bedrijfsobligaties en overheidsobligaties - liep gestaag op in het afgelopen kwartaal. De omslag in het Amerikaans monetair beleid waar maandelijks enorme hoeveelheden bedrijfsobligaties met een goede kredietwaardigheid opgekocht worden, roert zich. Wat is de impact wanneer centrale banken deze aankopen terugschroeven of stopzetten? Als deze zeer grote opkoper van bedrijfsobligaties van de markt zou verdwijnen, zou dit de spreads omhoog kunnen duwen en daarmee de prijzen van bedrijfsobligaties onder druk zetten. Enige anticipatie lijkt zich in de koersen te nestelen. Zoals je kunt aflezen op de grafiek voor de Duitse credit spread blijft deze in historische context vrij laag. Een mogelijke trendbreuk die we van nabij opvolgen.

Het virus kwam weer de volgende dag

Hoeveel varianten heeft het virus? Te veel. Gesteund door boostervaccinaties en een grote dosis verse moed startten we het vierde kwartaal met sterk geloof dat we ook de deltavariant wel de baas konden. En zo geschiedde. Maar een nieuwe variant dook op: omikron. Initieel gevreesd voor zijn hoge besmettelijkheid maar snel bezongen en aanzien als bondgenoot omdat duidelijk werd dat deze variant minder agressief is. Minder ziekhuisopnames leken in het verschiet. Maar de impact van omikron zou groter kunnen zijn dan aanvankelijk gedacht. De supersnelle verspreiding zou nog een te grote last kunnen zijn voor de al sterk geplaagde zorgsector.

De hogere besmettelijkheid kan ook doorwegen op de bredere economie. Als er op hetzelfde moment veel zieken vallen, kan dat het economische functioneren onder druk zetten. Zieke werknemers blijven afwezig van het werk maar ook zieke kinderen kunnen ouders zonder opvangmogelijkheden weer onder tijdsdruk zetten, wat dan weer kan leiden tot afwezigheden of zelfs tijdelijke terugtrekkingen van de arbeidsmarkt.

Wat dan gezegd van de impact in China: de Chinese overheid blijft bij het draconisch beleid als aanpak van de crisis en dat nog zeker een jaar lang. Sluitingen en quarantaines, daar is geen ontkomen aan. Dat gold ook voor de grootste haven van het land. Maar niet alleen in China was er groot alarm, ook Japan deed zijn grenzen dicht voor de toenemende dreiging en zelfs tennissers lijken niet altijd welkom in Australië, zo blijkt op het moment dat we deze update schrijven. De open wereldeconomie komt weer onder druk te staan.

Duidelijk wordt dat de hoge besmettingskracht van de omikronvariant de vrees voedt voor toenemende onderbrekingen van de bevoorradingsketen, wat de inflatie langdurig op een hoog peil kan houden.

De ene inflatie is de andere niet

De redenen van hoge inflatie werden in ons vorige kwartaalverslag uitvoerig beschreven. Samengevat zijn er naast de logistieke problemen twee belangrijke oorzaken van de stijgende inflatie: het consumentengedrag (het gespaarde geld wordt nu uitgegeven) en een grote industriële vraag naar grondstoffen door zowel de anticipatie van de overheidsinvesteringen als de omslag naar duurzame energie.

Structurele hogere inflatie - en dus niet transitoir zoals lang volgehouden werd door de Centrale Banken - daar houden de Centrale banken niet van. Maar structurele inflatie is nog geen hyperinflatie. Dat laatste moeten we te allen kosten vermijden.

Hyperinflatie lijkt een begrip van lang vervlogen tijden of wordt geassocieerd met weinig ontwikkelde landen. Vaak wordt verwezen naar de republiek van Weimar (1919-1933). Zo’n honderd jaar geleden, na de Eerste Wereldoorlog, werd Duitsland een stevige terugbetaling (schadebetaling) opgelegd. De inflatiepolitiek die de Duitse Weimar-regering toen voerde om de terugbetalingscapaciteit aan de kaak de stellen, liep uit de hand, zoals je ziet in deze tabel:

Prijs van 1 kilo brood in de periode van de Weimar-republiek (bron: Duitsland Instituut):

| December 1921: | 4 mark |

| December 1922: | 163 mark |

| Januari 1923: | 250 mark |

| April 1923: | 474 mark |

| Augustus 1923: | 69.000 mark |

| November 1923: | 201.000.000.000 mark |

‘In november 1923 was de brandwaarde van een bundel bankbiljetten hoger dan de kolen die je ervoor kon kopen. Veel mensen raakten hun spaargeld kwijt, de reële lonen gingen achteruit en pensioengeld ging verloren.’

Maar in een land niet ver van hier kent de inflatiedruk vandaag wel zeer negatieve gevolgen: Turkije heeft af te rekenen met een torenhoge inflatie, onder andere gevoed door een zwakke munt.

Turkse inflatie op jaarbasis

Nee, een dergelijke prijsomgeving is niet aan de orde in Europa of de Verenigde Staten. Ook niet in China dat geen sterk oplopende inflatie kent of Japan, waar ze kampen met deflatie. Wel was er in het vierde kwartaal toenemende bezorgdheid in de Verenigde Staten dat het monetaire beleid de herstelde economie te fel blijft ondersteunen en de inflatie verder omhoog stuwt. Het beleid van de centrale bank zou zo achter de feiten aanhollen. En deze bezorgdheid kreeg eind november vat op de beurzen, toen bleek dat de inflatiecijfers bleven oplopen. Angstvallig werd uitgekeken naar de reactie van de Amerikaanse centrale bank.

De heer Powell, de voorzitter van de Amerikaanse centrale bank, wordt verweten een beleidsfout gemaakt te hebben in december 2018. Als ‘rookie’, door Trump aangeduid in november 2017 als nieuwe voorzitter van de Amerikaanse centrale bank, trok hij de rente met 25 basispunten op. Op zich geen wereldschokkend nieuws maar in zijn communicatie achteraf leek Powell een mathematisch autopilotenbeleid te suggereren. Er werd hem vrijwel onmiddellijk te weinig pragmatisme verweten. De obligatiemarkt geloofde toen dat de Amerikaanse centrale bank waarschijnlijk de controle aan het verliezen was, corrigeerde snel en deed de aandelenmarkten participeren in de malaise.

Stoot Powell zich tweemaal aan dezelfde steen? De huidige inflatiedruk prikkelde Powell nu wel tot een stevig geargumenteerde statement. Op 15 december 2021 kondigde hij aan dat er een versneld einde komt aan de monetaire versoepelingen die geïntroduceerd werden toen de coronacrisis toesloeg. Meer nog, de Amerikaanse centrale bank gaf aan dat het de rente in 2022 stevig zou kunnen optrekken, maar dat er wel rekening wordt gehouden met de economische impact (lees werkgelegenheid) van de omikronvariant. Perfect, een zelfzekere statement en blijk van een pragmatisch aanpak. Geen paniek op de markten maar hiermee werd wel een versnelde ommekeer in het Amerikaanse monetair beleid geïntroduceerd.

Europa en de blik naar het Oosten

Ondanks de stevige druk van de inflatie wordt in Europa eerder laconiek gereageerd op de inflatiedreiging. Christine Lagarde, voorzitter van de Europese Centrale Bank (ECB), kondigde aan zich geen zorgen te maken over deze inflatiecijfers en zet haar monetaire ondersteuning onverminderd verder. Maar hoelang nog? Ondertussen lopen de Europese langetermijnrentevoeten op, onder andere gestuwd door een nieuw elan in de Europese energieprijzen die door de afhankelijkheid van en onzekerheid over de Russische gastoevoer flink toenemen. Gevulde Amerikaanse gastankers zien hun waarde stijgen en zetten prompt koers naar Europa en lijken met hun gastoevoer tijdelijk soelaas te brengen? Vraag en aanbod, weet je wel. Maar een strenge winter begin 2022 kan leiden tot een ongewenste toename van de gasprijzen met breder effecten op de inflatie en de Europese economie. Het wordt uitkijken of de obligatiemarkten een signaal gaan geven aan de Europese beleidsvrouw, die toevallig net als Powell bij de Amerikaanse centrale bank in haar eerste jaren bij de ECB zit.

Dreiging ook vanuit het Oosten door toenemende geopolitieke spanningen. Het conflict tussen Oekraïne en Rusland dreigt te escaleren en Wit-Rusland lijkt een stok in het hoenderhok te gooien door de vluchtelingenproblematiek politiek uit te spelen tegenover Polen. Bovendien wordt Polen nu beschouwd als de slechte leerling van Europa. De Poolse regering heeft een reeks hervormingen aangekondigd die volgens de Europese Commissie de onafhankelijkheid van de media en van de rechterlijke macht zouden aantasten en bijgevolg in strijd zou zijn met de ondertekende EU-verdragen. De Poolse regering houdt niet van deze EU-inmenging in Poolse interne kwesties.

Al deze spanningen hadden een negatief effect op de Poolse Obligatiemarkten. Het gewicht van Poolse obligaties in de portefeuille was al eerder dit jaar verlicht ten voordele van andere Europese niet-eurolanden zoals Tsjechië. We zien nog altijd een opportuniteit in de normalisatie van de Poolse situatie op middellange termijn en verzorgen een goede spreiding met onze positie in Tsjechische overheidsobligaties.

Nog verder naar het Oosten geven de Aziatische markten een gemengd beeld. De grote broers China, Japan en zelfs Indië bleven wat achter op de wereldindex maar de kleinere markten zoals de Filipijnen, Indonesië en Thailand konden beter in het kielzog blijven van de Amerikaanse en Europese markten. Gezien de sterke consumptiepatronen van de jonge bevolkingen in deze regio blijven we ook daar graag aanwezig.

Beheerbeslissingen

Rente op 10 jaar

Conclusie

Een goed gespreide portefeuille die aansluit bij je risicoprofiel profiteert van opportuniteiten die de markt geeft en kan tegen een stootje zonder dat je er van wakker moet liggen. De sterke hausse op de aandelenmarkten van de afgelopen maanden en de ommekeer in het monetair beleid na een lange periode van heel lage rente zorgen voor wat volatiliteit maar het vizier blijft georiënteerd op de langere termijn. In het algemeen zijn de beursgenoteerde bedrijven gezond en is de inflatie niet bedreigend voor de langetermijnpositionering. Toch blijven we waakzaam voor de risico’s die inherent verbonden zijn aan de opbouw van onze portefeuilles. Zoals altijd blijven we ons volledig focussen op een zorgzaam en professioneel beheer van de investeringen van onze klanten. Elke dag en in alle omstandigheden.

Met de beste wensen voor een succesvol 2022 en dat het virus nu weg mag blijven.

Lees meer

-

« It’s raining money again » in de Verenigde Staten

10 december 2021De definitieve goedkeuring van het infrastructuurplan en waarschijnlijk in de komende weken van het sociaal-economische ‘build back better’-plan zal de Amerikaanse overheidssteun met bijna 3.000 miljard dollar extra aandikken. Inmiddels hebben bedrijven van over de hele wereld opnieuw uitstekende resultaten voor het derde kwartaal gepubliceerd.

-

Video: Inflatie en de reactie van de centrale banken

5 november 2021In dit filmpje vertelt Sebastiaan je meer over inflatie (de algemene prijsstijging van goederen en diensten).

-

Eén jaar later: dichter bij het normale leven maar met meer inflatie

5 november 2021Eén jaar geleden verloor Trump zijn presidentschap aan Biden en een paar dagen later werd Pfizer’s vaccin goedgekeurd. Mijlpalen. Beide gebeurtenissen zetten de poorten open voor meer economische groei.